小規模企業共済の出口戦略!受取方法の選択で変わる将来の資産

小規模企業共済は、フリーランスや中小企業の経営者にとって「自分で作る退職金」として非常に優れた制度です。多くの加入者は「掛金が全額所得控除になる」という入口の節税メリットに惹かれて加入しますが、実はこの制度の真価が問われるのは、何十年か後の「出口」、つまり受取時です。

長年コツコツと積み立ててきた大切な資産を、どのような形で受け取るべきか。当初は「老後の年金代わりに分割で」と考えていたけれど、急に「廃業して新しい事業の資金にしたいから一括で欲しい」と心変わりすることもあるでしょう。あるいは、税金の負担を考えて途中でプランを変更したいと思うのは当然の心理です。

しかし、小規模企業共済の受取方法は、一度決めて手続きを進めてしまうと、後から「やっぱりあっちの方法が良かった」と変更することが難しい仕組みになっています。さらに、分割で受け取るためには一定の条件をクリアしている必要があり、誰でも自由に選べるわけではありません。

今回は、一括受取、分割受取、そしてその両方を組み合わせた併用受取という3つの選択肢について、それぞれの切り替えルールや受取開始後に変更ができるのかという疑問、そして税金面での圧倒的な違いについて徹底的に解説します。将来の自分を助けるための「出口の教科書」として、ぜひ最後まで読み進めてください。

受取プランの変更はいつまで可能?後悔しないための分岐点

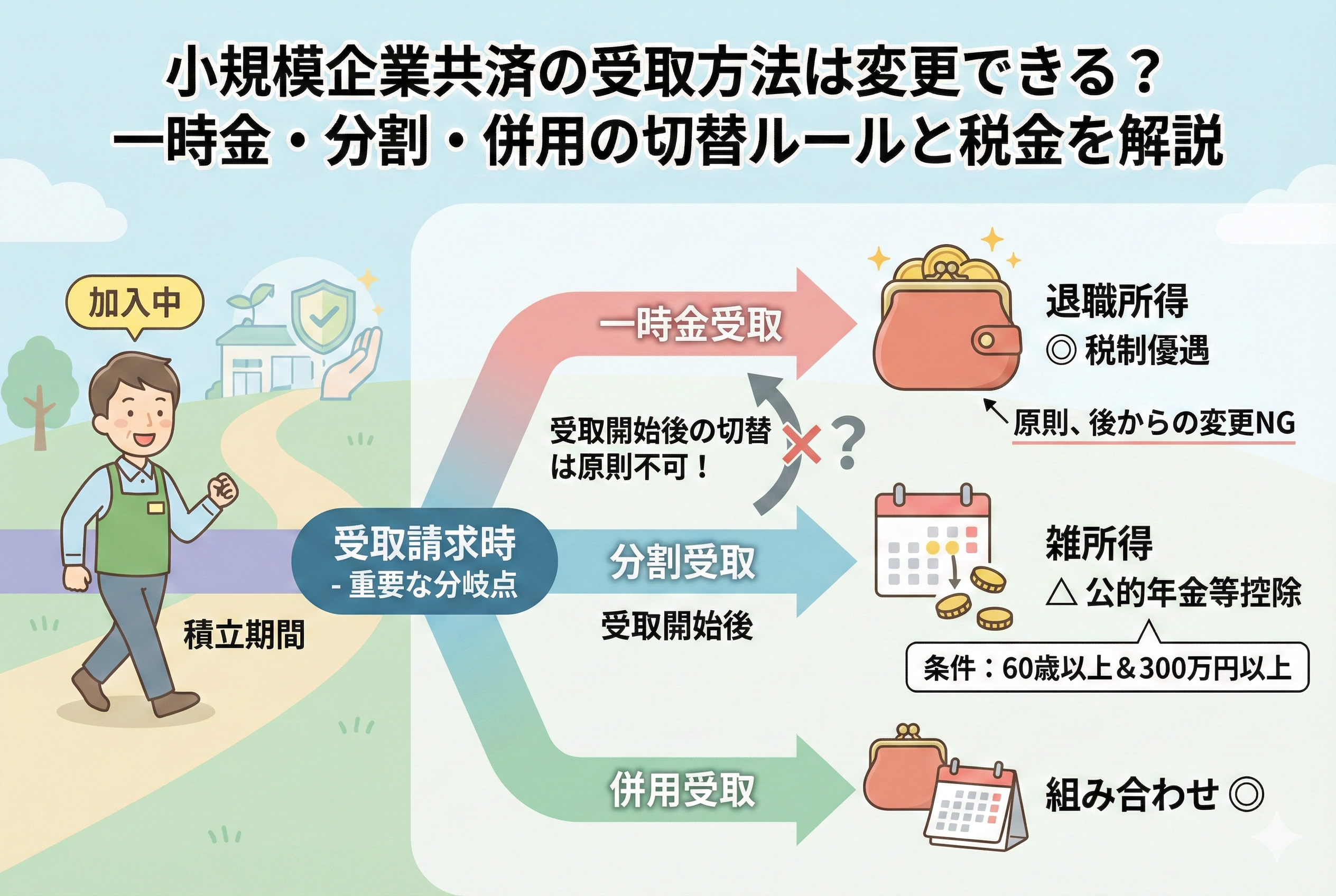

「加入時に決めた受取方法を、廃業時に変更することはできるのか?」という疑問を抱えている方は少なくありません。しかし、ここでまず正しく理解しておくべき事実は、小規模企業共済の受取方法は「加入時」に決めるものではなく、「請求時(お金をもらう手続きをする時)」に決定するものであるということです。

したがって、加入期間中に「やっぱり分割にしようかな」と悩む必要はありません。本当の勝負所は、実際に廃業や退任をして、中小機構へ請求書類を提出するその瞬間です。書類を提出し、機構側で受理・処理が完了してしまうと、そこからの変更は原則として認められません。

特に注意が必要なのは、「受取を開始した後」です。例えば「分割受取(年金方式)」を選んで受取が始まった後に、「急にまとまったお金が必要になったから、残りを一括でまとめて欲しい」という変更は、基本的にはできない仕組みになっています。

つまり、出口の選択肢を切り替えられるリミットは「請求書類をポストに投函するまで」と言っても過言ではありません。その一瞬の判断が、その後の10年、15年の生活設計を左右することになります。だからこそ、各受取方法の「条件」と「ルール」を事前に頭に叩き込んでおく必要があるのです。

3つの受取方法とそれぞれの切替条件を整理する

小規模企業共済の受取方法は、大きく分けて3つのパターンが存在します。それぞれの特徴と、それを選択するための「ハードル」を確認しましょう。

一括受取(一時金)

最もオーソドックスな方法です。

- 特徴:廃業や退職時に、積み立てた共済金を全額一度に受け取ります。

- 条件:共済金A、共済金B、準共済金、解約手当金のいずれかに該当すれば、加入期間に関わらず選択可能です(ただし6ヶ月未満などは支給なし)。

- メリット:まとまったキャッシュが手に入るため、新事業の資金やローンの完済に充てやすい。

分割受取(年金方式)

老後の生活費として少しずつ受け取る方法です。

- 特徴:10年または15年にわたって、年4回(1月、4月、7月、10月)に分けて受け取ります。

- 条件:以下の2つの条件を「両方」満たしている必要があります。

- 共済金Aまたは共済金Bに該当すること(任意解約などは不可)。

- 受取時の年齢が「60歳以上」であること。

- 共済金の額が「300万円以上」であること。

- デメリット:一度始めると、途中で一括に切り替えるなどの柔軟性が低い。

一括・分割の併用受取

「いいとこ取り」を狙う方法です。

- 特徴:共済金の一部(半分など)を一括で受け取り、残りを分割で受け取ります。

- 条件:分割受取の条件(60歳以上、300万円以上、AまたはBの事由)をすべて満たしている必要があります。さらに、分割にする部分の金額が300万円以上、一括にする部分の金額が30万円以上という細かい指定があります。

ここで重要なのは、分割受取を選びたくても「60歳未満」で廃業した場合は、一括受取しか選べないという点です。年齢という物理的な条件があるため、自分のリタイア時期と照らし合わせて考える必要があります。

受取方法の選択が「手取り額」を劇的に変える理由

なぜこれほどまでに受取方法の検討が重要なのか。それは、受け取り方によって適用される税金の種類が異なり、結果として「手元に残る金額」が数百万円単位で変わる可能性があるからです。

一括受取は「退職所得」として優遇される

一括で受け取ると、税務上は「退職所得」として扱われます。退職所得には「退職所得控除」という非常に強力な控除があり、以下の数式で課税対象額が計算されます。

$$(受取金額 – 退職所得控除額) \times 1/2 = 課税対象額$$

さらに、この退職所得控除額は「加入年数」に応じて増えていきます。

- 加入20年以下:1年につき40万円

- 加入20年超:1年につき70万円(20年分800万円 + 20年を超える年数 × 70万円)

例えば、30年加入していれば、

$$800万円 + (10年 \times 70万円) = 1,500万円$$

までは無税で受け取れる計算になります。さらに残額も1/2されるため、税負担は極めて軽くなります。

分割受取は「雑所得」として毎年課税される

一方、分割で受け取ると「公的年金等に係る雑所得」として扱われます。

- メリット:公的年金等控除が適用される。

- 注意点:他の公的年金(国民年金や厚生年金)と合算して計算される。

もし、公的年金の受取額が多い人が分割受取を選ぶと、控除枠を使い切ってしまい、毎回の受取額に対して高い税率がかかってしまうリスクがあります。逆に、年金の受取額が少ない人にとっては、毎年少しずつ控除枠を使いながら受け取れるため、有利になることもあります。

シチュエーション別:どの方法を選ぶべきかの判断基準

一括、分割、併用。それぞれの切り替えを検討する際に、どのような基準で選べば良いのか、具体的なケースを想定して考えてみましょう。

ケース1:住宅ローンの残債がある、または新事業を始める場合

この場合は「一括受取」が第一候補になります。借金の利息を払うよりも、一括で受け取って完済してしまったほうが、トータルの支出を抑えられる可能性が高いからです。また、新しい事業の種銭にする場合も、分割では資金スピードが足りません。

ケース2:公的年金が満額もらえない、または受取時期を遅らせる場合

「分割受取」を検討する価値があります。小規模企業共済を年金の「つなぎ」として10年間で設定し、その間に公的年金の受取を「繰り下げ(遅らせる)」ことで、将来の公的年金受取額を増やすという高度な戦略も可能です。

ケース3:退職所得控除枠を大幅に超える共済金がある場合

共済金が2,000万円を超え、退職所得控除を使ってもなお多額の税金がかかりそうな場合は、「併用受取」が賢い選択になります。

例えば、控除枠いっぱいの金額を一括で受け取って「無税」にし、残りを分割にして「公的年金等控除」の枠内で少しずつ受け取ることで、全体の税負担を最小限に抑えることが可能です。

知っておくべき「受取方法の変更」に関する特例ルール

基本的には「受取開始後の変更は不可」とお伝えしましたが、実はいくつか例外的な「切り替え」に似た動きができるルールが存在します。これを知っておくと、万が一の時に役立ちます。

1. 分割受取中の「繰上受取」はできるのか?

分割受取(年金)をしている途中で、どうしてもまとまったお金が必要になった場合、残りの期間分を一括で受け取る「繰上受取」ができるケースがあります。

ただし、これは「やむを得ない事情(本人の重病や災害など)」がある場合に限られ、機構の承認が必要です。また、繰上受取をすると、本来もらえるはずだった運用益相当分がカットされるなど、経済的なデメリットが生じることが多いです。

2. 遺族が受け取る場合のルール変更

契約者が死亡して「遺族」が共済金を受け取る場合(共済金A)、受取方法は遺族が選択することになります。生前に契約者が「自分は年金でもらうつもりだ」と言っていても、遺族が一括で受け取りたいと希望すれば一括受取になります。

なお、遺族が受け取る場合は「退職所得」ではなく「みなし相続財産」として相続税の対象になりますが、相続税には「500万円 × 法定相続人の数」という非課税枠があるため、これも大きな節税メリットになります。

3. 加入途中の「区分変更」による影響

将来の受取方法に影響を与えるのが、加入中の「立場」の変化です。例えば、個人事業主から「法人成り」して役員になった場合、手続きを適切に行わないと、その時点で「解約」扱いとなり、将来「分割受取」を選択する権利を失ってしまう可能性があります。

「同一人特例」などの手続きを確実に行い、加入期間を継続させることこそが、将来の受取方法の選択肢を広げる(300万円以上のハードルを超える)ための近道です。

賢い出口を迎えるための「3ステップ行動」

ここまで読んだあなたは、小規模企業共済の出口には「方法」だけでなく「タイミング」と「税金」の計算が不可欠であることを理解されたはずです。最後に、今すぐ、そして将来に向けて取るべき行動をまとめます。

ステップ1:現在の「推定受取額」を確認する

毎年送られてくる「掛金納付状況等のお知らせ」をチェックしてください。現在解約したら、あるいは65歳まで続けたら、いくらになるかの目安が記載されています。

分割受取の条件である「300万円」を超えているか、退職所得控除の枠はいくらか、この数字がすべての判断の土台になります。

ステップ2:ライフプランと税金のシミュレーションを行う

「自分は何歳で仕事を辞めるのか」「その時の公的年金の受取見込み額はいくらか」を把握しましょう。ねんきん定期便を確認し、公的年金と小規模企業共済の分割受取が重なった場合に税金が跳ね上がらないかを計算します。

もし計算が複雑であれば、一度税理士などの専門家に相談し、複数の受取パターンでの「手取り額比較」を作成してもらうのが最も確実です。

ステップ3:書類提出前の「最終確認」をルーティン化する

いざ廃業や退職となった際、慌てて書類を書かないでください。

- 分割の条件を満たしているか?

- 今、一括で受け取ることの税制メリットを最大限活かせているか?

- 併用という選択肢を忘れていないか?これらをチェックリストにして、請求手続きに臨んでください。

小規模企業共済は、ルールを知っている人だけが最後に「やってて良かった」と笑える制度です。入口の節税だけで満足せず、出口の「受取方法の切り替えルール」を使いこなして、あなたが心血注いで築いた資産を、1円でも多く自分のために残してください。