節税対策の優等生として名高い経営セーフティ共済(倒産防止共済)。月々の掛金を積み立てるだけで将来のリスクに備えられ、かつ支払った全額が経費になるという仕組みは、経営者やフリーランスにとって非常に魅力的です。しかし、いざ帳簿をつけようと会計ソフトを開いたとき、多くの人が一つの壁にぶつかります。

「この掛金、勘定科目は何にすればいいの?」 「資産として載せるべき?それとも経費でいいの?」

実は、経営セーフティ共済の仕訳は、単に「お金を払った」という記録だけでは完結しません。会計上の処理と税務上の処理が微妙に異なるため、正しい知識がないまま仕訳を続けていると、決算期になって「帳簿の数字と銀行残高が合わない」「税務申告の数字がズレている」といったトラブルを招く原因になります。

特に、一括前納(年払い)を行っている場合や、掛金に割引が適用されている場合などは、処理が一段と複雑になります。今回は、経営セーフティ共済の仕訳に関する基礎知識から、決算で間違いやすいポイント、そして税務調査で指摘されないための正しい管理術まで、プロの視点から分かりやすく解説します。

帳簿上の数字と現金の動きが一致しない「共済の迷宮」

経営セーフティ共済を運用していると、しばしば「自分の会社の利益がいくらなのか分からなくなる」という現象が起きます。その最大の理由は、この共済が持つ「貯金でありながら経費である」という二面性にあります。

一般的な貯金であれば、お金を動かしても「現金が減って、預金が増える」という資産の移動として処理されるため、利益(損益)には影響しません。しかし、経営セーフティ共済は「将来戻ってくるお金」であるにもかかわらず、支払った瞬間に「経費」として利益を減らすことができます。

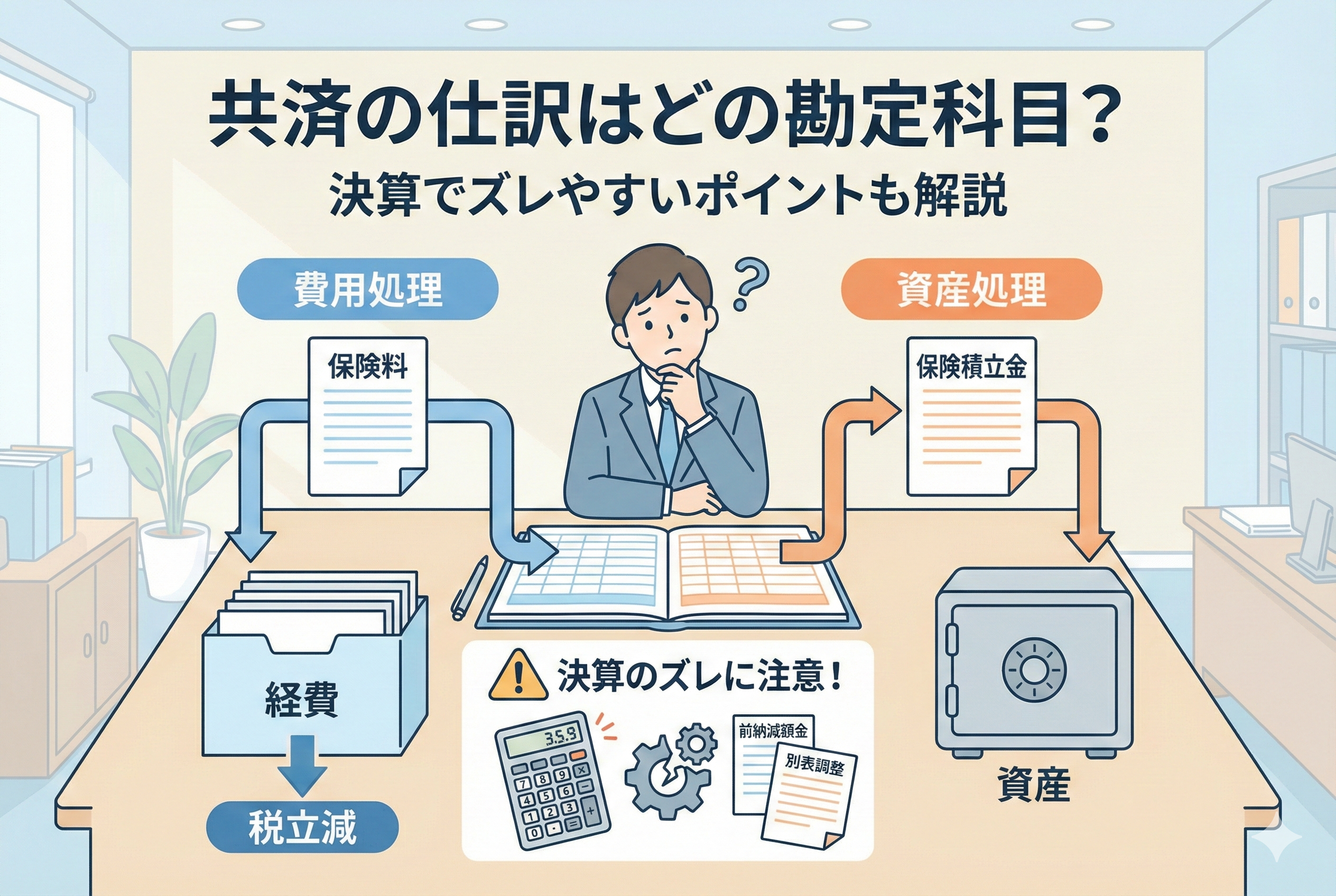

このため、何も考えずに「保険料」などの科目で全額経費処理していると、貸借対照表(B/S)には積立額が一切表示されません。すると、通帳には数百万、数千万という積立があるはずなのに、決算書上はその価値がゼロに見えてしまうのです。

逆に、銀行融資などを意識して「資産(保険積立金)」として計上しようとすると、今度は損益計算書(P/L)上で経費としてカウントされず、節税効果が帳簿上では見えなくなってしまいます。「経費にしたいけれど、資産としても把握したい」というジレンマが、仕訳を複雑にし、決算時のズレを生み出す根本的な原因となっているのです。

特に、個人事業主から法人成りしたばかりの方や、クラウド会計ソフトを導入して自ら入力を行っている方は、この「資産と経費のバランス」を崩しやすく、結果として不正確な決算書を作成してしまうリスクを抱えています。

解決策は「法人の目的」に合わせた二つの仕訳スタイルの選択

結論から申し上げますと、経営セーフティ共済の仕訳には「費用処理(損金算入)」と「資産処理(損金算入)」の二つの正解があります。どちらを選ぶかは、自社の経営状況や、決算書を誰に見せたいかによって決まります。

- 【スピード重視型】:全額を「保険料」などの科目で経費処理する。

- 【財務健全性重視型】:全額を「保険積立金」などの科目で資産計上し、法人税申告書(別表)で経費化する。

多くの小規模企業やフリーランスの方は、処理が簡単な「費用処理型」を選びます。一方、銀行からの格付けを上げたい、あるいは正確な純資産額を常に把握しておきたいと考える経営者は「資産処理型」を選択します。

大切なのは、どちらの手法をとったとしても、最終的な「税務申告(法人税や所得税の計算)」において、正しく損金として処理されているかどうかです。仕訳一つで税金が決まるのではなく、仕訳と申告書の調整がセットになって初めて、経営セーフティ共済のメリットを享受できるのです。

なぜ勘定科目が一つに決まっていないのか。その理由と税務の仕組み

経営セーフティ共済の仕訳が、なぜ一般的な経費(例えば消耗品費や旅費交通法)のように一筋縄ではいかないのか。そこには、会計学と税法の「ルールの違い」があります。

会計と税務の「ズレ」を調整する特例措置

会計の原則的な考え方では、将来戻ってくる可能性が高いお金(積立金)は「資産」として扱うのが正解です。しかし、税法では中小企業の経営安定を支援するために、「支払った時に全額を損金(経費)にして良い」という特例を認めています。

この「会計上の正解(資産)」と「税法上のメリット(経費)」を両立させるために、仕訳の自由度が生まれています。

- 費用として仕訳する場合:会計上も「費用」として扱い、税務上もそのまま「損金」として認めてもらう。

- 資産として仕訳する場合:会計上は「資産」として残しつつ、税務申告書(別表十(七))という書類を使って、税金の計算上だけ「損金」として差し引く。

このように、仕訳の仕方は自由ですが、最終的な税額計算で特例を適用させるための「意思表示」が必要であるという点が、他の経費とは決定的に異なります。

2024年改正による「再加入時の制約」への対応

最近の重要なルール変更として、一度解約して再加入した後の「2年間の経費否認」があります。この改正により、特定の期間中に支払った掛金は「絶対に経費にならない」というケースが発生するようになりました。

この場合、仕訳の段階で「経費にできる掛金」と「経費にできない掛金(ただの積立)」を明確に区別しなければなりません。以前のように「中小機構への支払いはすべて保険料」という単純なルールでは、税務調査で否認されるリスクが高まっているのです。

「前納」という制度がもたらす期間帰属の難しさ

経営セーフティ共済には、最大1年分をまとめて支払う「前納」があります。会計には「期間帰属」という考え方があり、本来は来期分の費用を今期に計上することは認められません。

しかし、経営セーフティ共済には「短期前払費用の特例」に準ずる扱いがあり、一定の条件を満たせば、支払った年度に全額を経費にすることが認められています。この「例外中の例外」の処理を行うため、通常の仕訳ルールとは異なる判断が求められるのです。

現場で使われる代表的な勘定科目と使い分けのルール

経営セーフティ共済の掛金を支払った際、どの科目を使うべきか。実務上よく使われる科目は、法人の場合と個人事業主の場合で少し異なります。

法人における主な勘定科目

法人の場合、支払った金額を全額その期の経費にする「費用処理」が一般的です。

- 【保険料】:最もポピュラーな科目です。生命保険などと同様の扱いで管理しやすいため、多くの税理士事務所でも推奨されます。

- 【支払掛金】:共済制度であることを明確にするために独立した科目を作る場合に用いられます。

- 【諸会費】:商工会議所の会費などと一緒に管理する場合に使われますが、金額が大きくなるため「保険料」などと分けるのが望ましいです。

また、貸借対照表に資産として残したい場合は、以下の科目を使います。

- 【保険積立金】:解約時に戻ってくることを前提とした資産勘定です。

- 【差入保証金】:一時的に預けているお金という意味合いで使われることもありますが、基本的には「保険積立金」が適切です。

個人事業主における主な勘定科目

個人事業主の場合、事業所得の必要経費として算入します。

- 【支払掛金】:個人事業では、生命保険料控除(所得控除)と混同しないよう、事業上の「掛金」として明確に区別することが多いです。

- 【諸会費】:法人同様、会費として処理しても問題ありません。

個人事業主が注意すべきは、この掛金を「小規模企業共済(個人向けの退職金積立)」と混同しないことです。小規模企業共済は「経費」ではなく「所得控除」の対象であるため、仕訳の仕方が全く異なります。経営セーフティ共済は「事業の経費」であることを忘れないでください。

決算でズレが生じる3つの「魔のポイント」

「毎月正しく入力しているはずなのに、決算書を作るとなぜか数字が合わない」という事態は、主に以下の3つの原因によって引き起こされます。

1. 前納減額金(割引)の処理漏れ

一括前納(年払い)を行うと、後日「前納減額金」という名称で、実質的な割引額が口座に振り戻される、あるいは次回の掛金に充当されることがあります。

この割引分を無視して、引き落とされた「額面通り」の金額だけを経費にしていると、実際の納税額の計算でズレが生じます。この減額金は、税務上「雑収入」として計上するか、その期の「保険料」から差し引く処理が必要です。

2. 未払金計上による期間のズレ

決算月において、口座振替のタイミングが「決算日」を数日過ぎてしまうことがあります。この際、「今月分の経費だから」という理由で、実際の引き落とし前に「未払金」として経費計上するケースが見受けられます。

しかし、経営セーフティ共済の特例を受けるためには、原則として「その年度内に支払いが完了していること」が条件です。未払いで経費に計上しても、税務上は損金として認められないため、帳簿上の利益と税務上の利益がズレる大きな要因となります。

3. 法人税申告書(別表)での調整忘れ

資産計上(保険積立金)を選択している場合、帳簿上は「経費」になっていません。この場合、法人税申告書の「別表十(七)」という書類で、「会計上は資産だけど、税務上は損金にします」という申告を行う必要があります。

この書類の提出を忘れると、せっかく資産計上していても「経費にならない積立」として扱われ、節税効果が完全に消失してしまいます。これは「仕訳は合っているのに、税金が安くならない」という、最も恐ろしいズレのパターンです。

ケース別・そのまま使える具体的な仕訳例

読者の皆さんが今すぐ会計ソフトに入力できるよう、よくあるシチュエーションを具体例として挙げます。

事例1:毎月20万円を口座振替で支払った場合(費用処理)

最もシンプルな形です。

- 【借方】保険料 200,000円 / 【貸方】普通預金 200,000円

- 【摘要】:経営セーフティ共済 〇月分掛金

事例2:1年分(240万円)を一括前納した場合

利益が出た年の決算対策として、12ヶ月分をまとめて支払った場合も、費用処理なら一度に計上可能です。

- 【借方】保険料 2,400,000円 / 【貸方】普通預金 2,400,000円

- 【摘要】:経営セーフティ共済 1年分一括前納

事例3:資産計上しつつ、節税メリットを受ける場合

銀行融資を意識して、資産を減らしたくない場合の処理です。

- 【借方】保険積立金 200,000円 / 【貸方】普通預金 200,000円

- 【摘要】:経営セーフティ共済 〇月分積立 ※この場合、決算時に「法人税申告書 別表十(七)」で、200,000円を「申告調整(損金算入)」します。

事例4:前納減額金(5,000円)が口座に戻ってきた場合

- 【借方】普通預金 5,000円 / 【貸方】雑収入(または保険料) 5,000円

- 【摘要】:経営セーフティ共済 前納減額金の受領

事例5:再加入後の「経費にならない2年間」の支払

最新のルールで、再加入後2年以内の掛金は経費になりません。この場合は、節税効果がないため、資産として処理するのが適切です。

- 【借方】保険積立金 200,000円 / 【貸方】普通預金 200,000円

- 【摘要】:経営セーフティ共済 再加入後積立(経費対象外)

決算書を正確に保ち、将来の税務リスクをゼロにする行動指針

倒産防止共済の仕訳で失敗しないためには、単なる入力を超えた「管理の仕組み」を作ることが大切です。以下のステップを参考に、自社の体制を整えてください。

1. 「一貫した科目」で入力し続ける

昨日は「保険料」、今日は「支払掛金」といったバラバラな入力をしていると、1年間の累計額が上限(240万円)を超えていないかどうかのチェックが難しくなります。一度決めた科目は、少なくともその年度内は変更せず、継続して使用してください。

2. 補助科目を活用して「積立累計」を可視化する

会計ソフトには「補助科目」という機能があります。「保険料」という大きな箱の中に「倒産防止共済」という補助科目を作っておけば、他の生命保険などと混ざることなく、共済だけの納付額を瞬時に把握できます。これにより、累計800万円の上限に近づいているかどうかも一目で分かります。

3. 中小機構から届く「ハガキ」を仕訳の証拠にする

通帳の印字だけではなく、中小機構から届く「掛金納付状況のお知らせ」などのハガキを必ず保管してください。一括前納の金額や、適用された割引額が正確に記されているため、決算時の「数字の答え合わせ」に欠かせない資料となります。

4. 決算申告の際、税理士に「別表の有無」を確認する

特に資産計上を選択している場合は、申告書への「別表十(七)」の添付が生命線です。税理士に任せきりにせず、「倒産防止共済の損金算入の別表は入っていますか?」と一言確認するだけで、数百万単位の申告ミスを防げる可能性があります。

5. 解約時の「出口」の仕訳を予習しておく

共済を解約してお金が戻ってきた時、どのような仕訳になるかを知っておくと、今の積立に対する意識が変わります。

- 【借方】普通預金 8,000,000円 / 【貸方】雑収入 8,000,000円 ※費用処理していた場合、戻ってきたお金は全額が「利益」になります。このインパクトを和らげるために、解約と同時に「役員退職金」や「設備投資」などの大きな経費をぶつける戦略が必要になるのです。

経営セーフティ共済は、正しく仕訳し、正しく管理することで初めて「最強の盾」となります。目先の入力を正確に行うことは、将来の事業承継や危機対応の質を高めることに直結します。今日から、曖昧な処理を卒業し、自信を持って帳簿を整理していきましょう。