経営セーフティ共済– tag –

-

法人保険を解約した年の決算対策|利益が跳ねる前に益金を相殺する全手法

法人保険の解約は、企業にとって大きな決算上の転換点となります。長年積み立ててきた「含み益」が現実のキャッシュとして戻ってくる瞬間は、一見すると喜ばしいことのように思えます。しかし、そこには「利益の急騰」という、経営者を悩ませる大きな課題... -

法人成りで小規模企業共済・倒産防止共済はどうする?継続手続きと同一人特例を解説

事業が軌道に乗り、節税や社会的信用のために「法人化(法人成り)」を選択することは、フリーランスから経営者へとステップアップする素晴らしい節目です。おめでとうございます!登記を終え、新しい名刺を作り、社会保険の手続きを進める……そんな忙しい... -

共済金貸付と一時貸付金の違いとは?倒産防止共済の使い分けを徹底解説

経営セーフティ共済を節税だけで終わらせない 中小企業の経営者やフリーランスの間で「節税の王道」として知られる経営セーフティ共済(中小企業倒産防止共済)。多くの加入者は、支払った掛金が全額「損金」や「必要経費」になるという点に惹かれて加入を... -

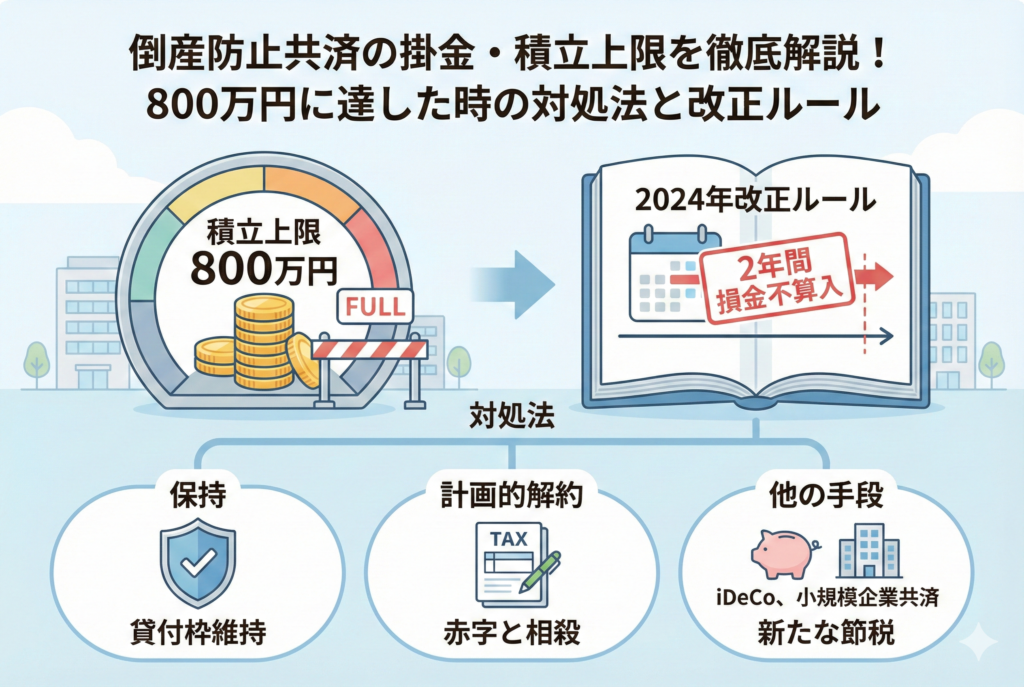

倒産防止共済の掛金・積立上限を徹底解説!800万円に達した時の対処法と改正ルール

経営者の必須知識!倒産防止共済を最大限に活かす考え方 中小企業経営者やフリーランスにとって、不測の事態に備えつつ節税メリットを享受できる「経営セーフティ共済(中小企業倒産防止共済)」は、まさに経営の守護神ともいえる存在です。取引先の倒産と... -

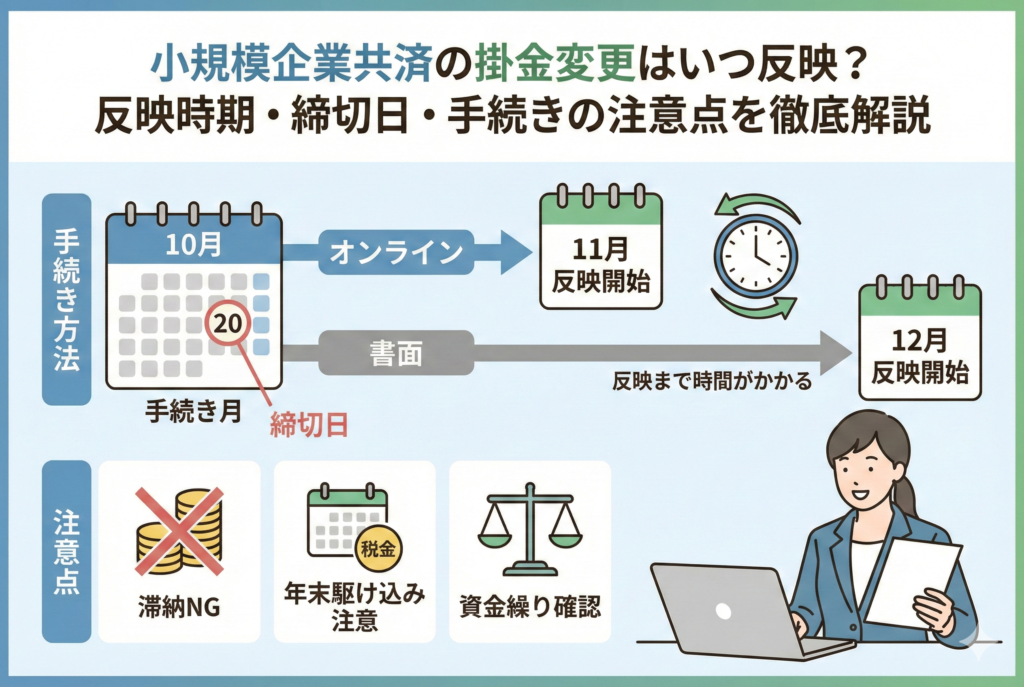

小規模企業共済の掛金変更はいつ反映?反映時期・締切日・手続きの注意点を徹底解説

小規模企業共済の掛金を柔軟に操るための基礎知識 フリーランスや中小企業の経営者にとって、節税と将来の備えを同時に叶えてくれる小規模企業共済は、非常に強力な味方です。この制度の大きな魅力の一つは、毎月の掛金を「1,000円から70,000円」という広... -

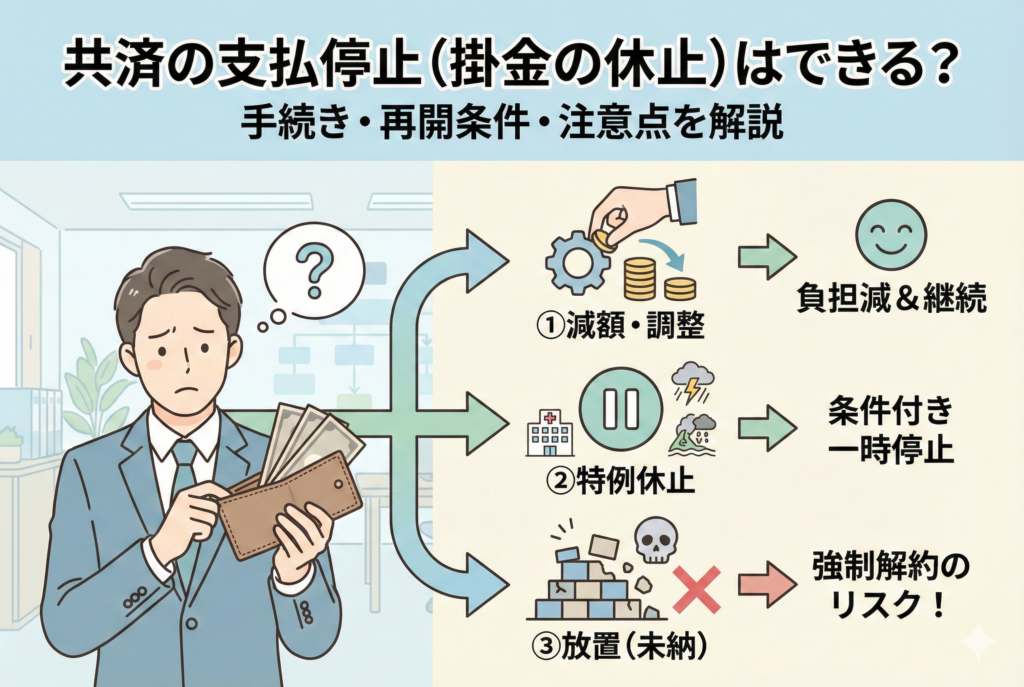

共済の支払停止(掛金の休止)はできる?手続き・再開条件・注意点

事業を運営していく中では、追い風が吹くときもあれば、予期せぬ向かい風にさらされるときもあります。経営セーフティ共済(倒産防止共済)は、そんな向かい風の時期にこそ真価を発揮する制度です。しかし、キャッシュフローが極端に厳しくなった際、毎月... -

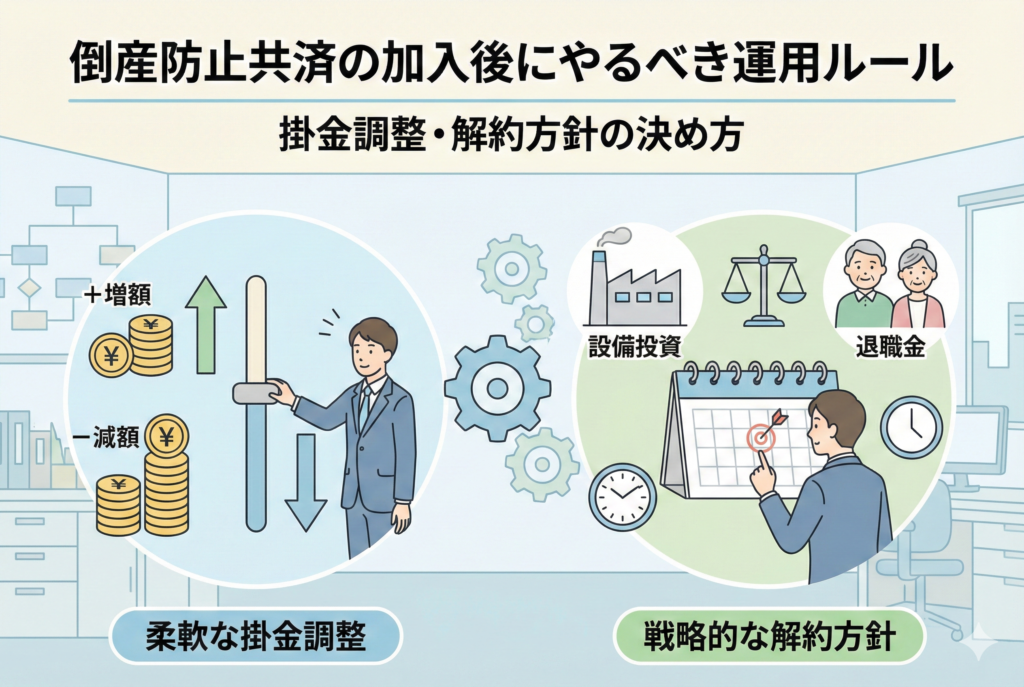

倒産防止共済の加入後にやるべき運用ルール|掛金調整・解約方針の決め方

経営セーフティ共済(倒産防止共済)への加入手続きを終えたとき、多くの経営者やフリーランスの方は「これで一安心だ」と大きな達成感を感じるはずです。毎月の掛金が全額経費になり、万が一の際には無担保・無保証で資金を借りられる。この強力なセーフ... -

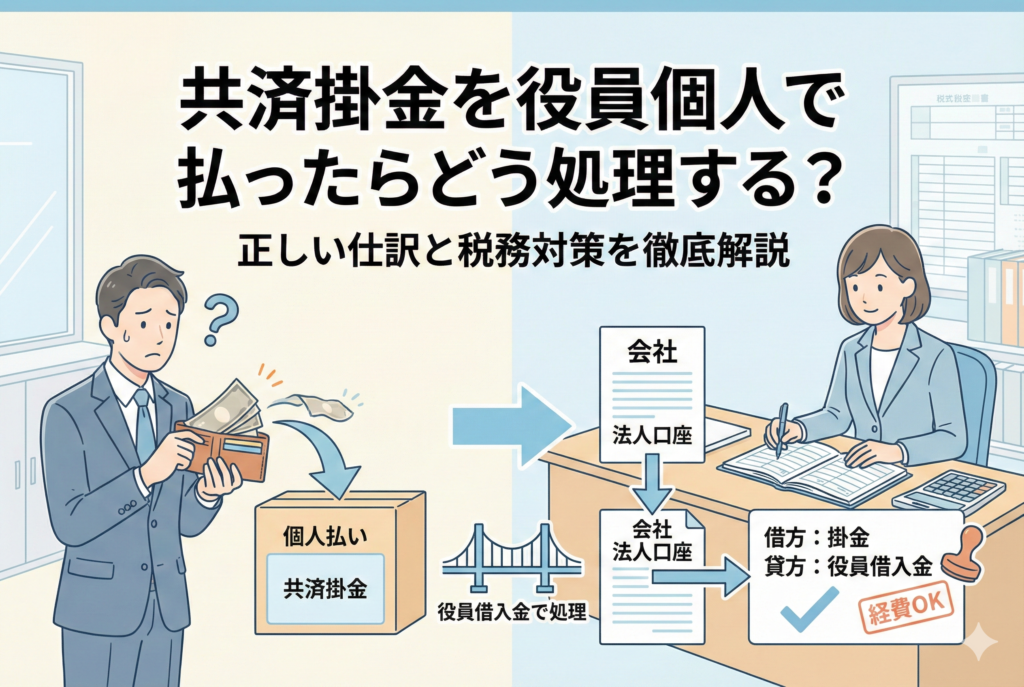

共済掛金を役員個人で払ったらどう処理する?正しい仕訳と税務対策

中小企業や個人事業主にとって、経営の守り神とも言える経営セーフティ共済(倒産防止共済)。節税対策とリスク管理を同時に行える画期的な制度ですが、経営現場では往々にして「イレギュラーな事態」が発生します。その代表例が、「会社で契約しているは... -

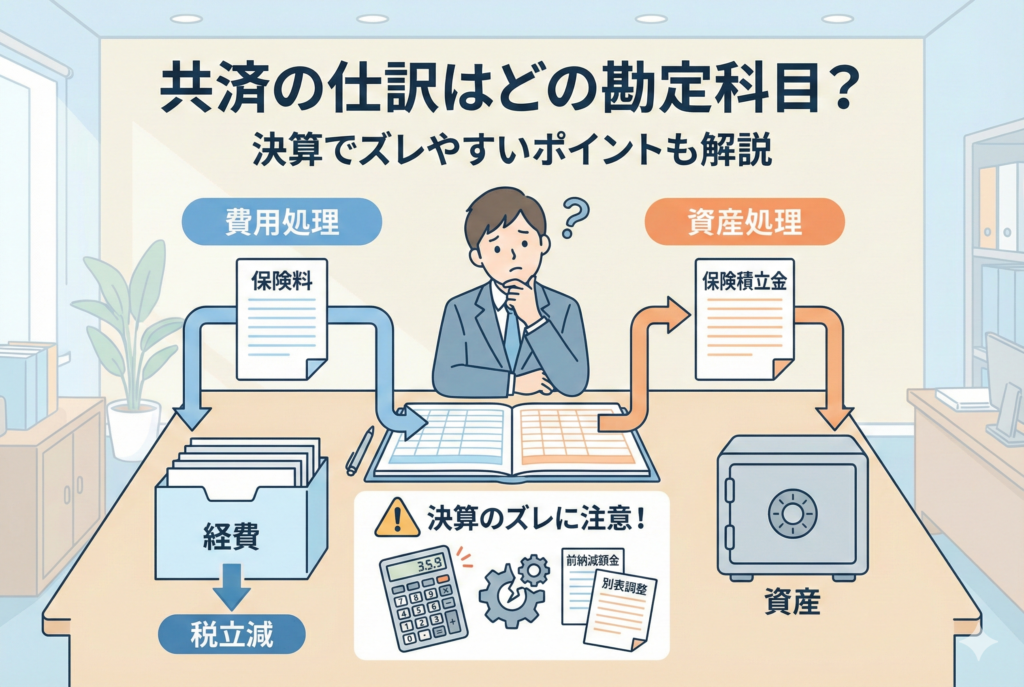

共済の仕訳はどの勘定科目?決算でズレやすいポイントも解説

節税対策の優等生として名高い経営セーフティ共済(倒産防止共済)。月々の掛金を積み立てるだけで将来のリスクに備えられ、かつ支払った全額が経費になるという仕組みは、経営者やフリーランスにとって非常に魅力的です。しかし、いざ帳簿をつけようと会... -

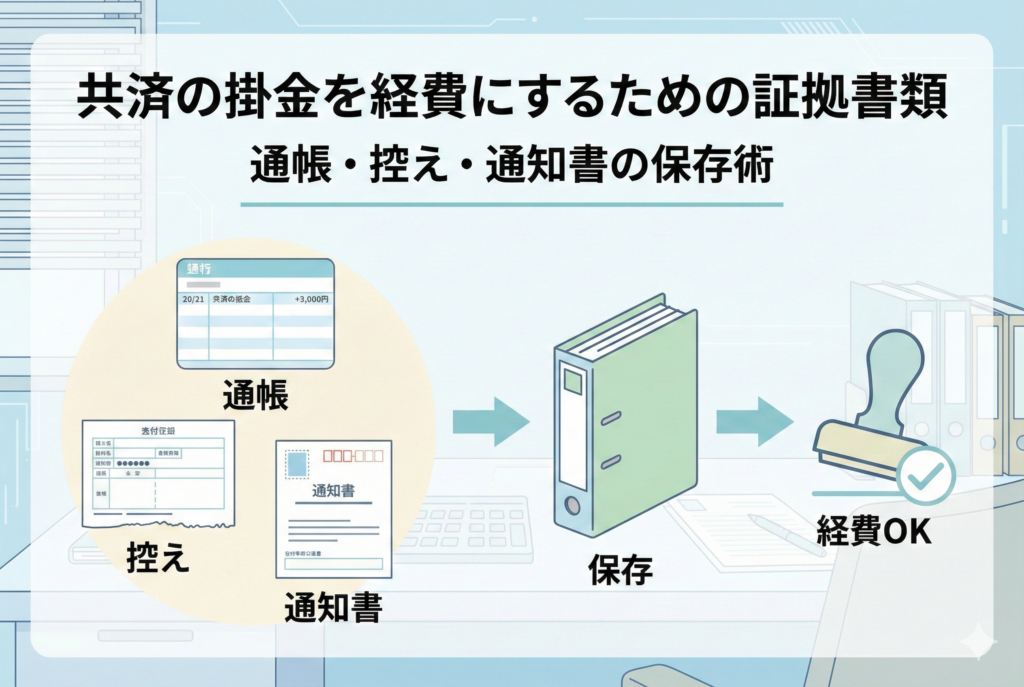

共済の掛金を経費にするための証拠書類|通帳・控え・通知書の保存術

経営セーフティ共済(倒産防止共済)を活用して、年間の利益を賢く圧縮し、将来の連鎖倒産リスクに備える。これは多くの中小企業経営者やフリーランスにとって、最も身近で強力な財務戦略の一つです。支払った掛金の全額が経費(損金)になるという破壊力...