共済制度と税務調査の関係性を理解する重要性

共済制度は、事業主や中小企業経営者にとって節税と将来の備えを両立できる有効な制度です。しかし、税務調査の現場では、共済掛金や解約金の処理が適切に行われているかどうかが注目されるケースが少なくありません。処理が曖昧であったり、証拠書類が不足していると、経費否認や修正申告につながる可能性もあります。

この記事では、税務調査で特に見られる共済処理のポイントや注意すべき実務的な観点を、制度の基礎から具体的な事例まで丁寧に解説します。

税務調査で共済が注目される背景

税務署が共済に注目する理由は、大きく分けて次の3つです。

- 節税効果が大きく誤用リスクも高い

小規模企業共済や倒産防止共済などは掛金が全額経費扱いになるため、節税効果が高く、その分誤用や過大計上のリスクがあります。 - 処理の複雑さによる誤記入の多さ

掛金・解約返戻金・一時金・年金受取など、処理方法が異なる項目が多く、記帳ミスが発生しやすい分野です。 - 証拠書類不足による判断困難

領収証や加入契約書の紛失、控除証明書の未提出などが原因で、調査時に適正な処理か確認できない場合があります。

税務署が注視する共済の種類

税務調査で特にチェックされやすいのは以下の共済制度です。

| 共済の種類 | 主な利用者 | 税務上の取り扱い | 調査での注目ポイント |

|---|---|---|---|

| 小規模企業共済 | 個人事業主・役員 | 掛金全額を所得控除 | 掛金額の証拠、解約金の所得区分 |

| 倒産防止共済 | 法人・個人事業主 | 掛金全額を必要経費 | 掛金支払実態、解約時の益金計上 |

| 中小企業退職金共済 | 法人 | 掛金全額損金 | 掛金対象者の適格性 |

| 生命保険料控除対象共済 | 個人 | 控除限度額あり | 控除証明書の有無、重複計上の有無 |

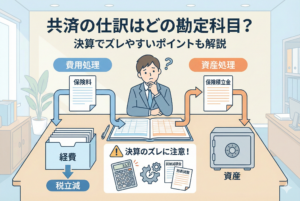

共済掛金の処理で誤解されやすいポイント

掛金の経費計上時期

掛金は実際に支払った日が属する年度の経費として計上します。前払いや未払計上は基本的に認められず、現金主義・発生主義の違いを誤解すると指摘対象になります。

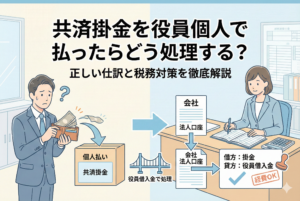

個人資金からの支払い

法人契約の共済掛金を社長の個人口座から払った場合、経費計上前に「立替金処理」を経る必要があります。この仕訳を省略すると、経費として否認されるリスクがあります。

掛金額の限度超過

制度ごとに掛金の限度額が定められており、限度を超える部分は経費や控除対象になりません。税務調査では、この限度額チェックが必ず行われます。

解約返戻金や給付金の税務処理

税務調査でよく問題になるのは、解約返戻金や給付金の所得区分の誤りです。

個人事業主の場合

- 小規模企業共済:一括受取は退職所得または一時所得

- 倒産防止共済:解約返戻金は事業所得として計上

法人の場合

- 倒産防止共済解約金:全額益金

- 退職金として支給する場合:退職所得控除の適用可(受取人側の処理)

所得区分を誤ると、課税額が大きく変わるため、税務署が重点的に確認する項目です。

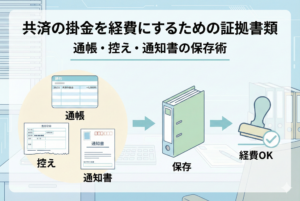

税務署が重視する「証拠書類」の整備状況

税務調査では、帳簿と合わせて次の書類の提示が求められます。

- 加入申込書や契約書

- 掛金の払込証明書

- 控除証明書(個人の場合)

- 解約通知書や給付明細書

- 受取人の口座振込明細

これらが揃っていないと、掛金の必要経費性や控除の正当性を否認されることがあります。

実際にあった共済処理のミス事例とその結果

事例1:小規模企業共済の掛金を二重計上

ある個人事業主は、銀行口座からの引き落とし記録と控除証明書の金額を、それぞれ別々に経費計上していました。結果として同じ掛金を二重計上しており、税務調査で指摘され、数十万円の追徴課税となりました。

ポイント

- 控除証明書の金額と仕訳の突合を必ず行う

- 引き落とし日ベースで重複を防止

事例2:法人契約の倒産防止共済を個人口座から支払い

社長が私的な資金から倒産防止共済掛金を払っており、会社では経費計上していた事例です。

税務署は「法人としての支払実態がない」と判断し、その年分の掛金を全額否認しました。後から立替金処理の証拠を示せなかったため、経費性が認められませんでした。

ポイント

- 法人契約は法人資金から支払う

- やむを得ず個人口座から払った場合は速やかに立替金精算を行う

事例3:解約返戻金の所得区分誤り

個人事業主が小規模企業共済を一括解約し、解約返戻金を事業所得として申告してしまったケースです。

本来は退職所得として課税され、退職所得控除の適用により非課税になる部分があったのに、課税所得を過大に申告してしまい、数十万円の税金を余計に納める結果となりました。

ポイント

- 所得区分は制度と受取方法で変わる

- 迷った場合は必ず制度のQ&Aや専門家に確認

事例4:契約者と掛金負担者が異なる

家族名義で契約している共済に事業資金から掛金を払っていた事例です。

契約者が事業主本人でないため経費として認められず、全額否認されました。

ポイント

- 契約者=掛金負担者であることが原則

- 名義と実態を一致させること

税務調査に備えるための実務的な対策ステップ

ステップ1:契約内容と支払い方法の整理

- 契約書の控えをファイル化

- 契約者名義、掛金額、支払方法を一覧化

- 支払い口座を事業用に統一

ステップ2:掛金支払の証拠保管

- 金融機関の振替明細

- 控除証明書(個人)や払込証明書(法人)

- 支払日と仕訳の照合記録

ステップ3:解約や給付の記録

- 解約通知書

- 解約返戻金の振込明細

- 所得区分の根拠資料(制度パンフレットや税務通達)

ステップ4:年度末の確認作業

- 限度額超過の有無を確認

- 二重計上や未計上がないかチェック

- 必要に応じて専門家レビューを受ける

ステップ5:税務調査対応マニュアルの作成

- 調査時に提示すべき書類リストを事前に準備

- 回答方針や説明用の資料テンプレートを用意

- 口頭説明ではなく書類で裏付ける姿勢を徹底

まとめ:正しい処理と証拠整備が最大の防御

共済は事業者にとって強力な節税・資金確保の手段ですが、税務調査では掛金や解約金の処理が細かくチェックされます。

誤処理や証拠不足は不要な追徴課税を招きますが、日常的な記録・証拠整備を徹底すれば、調査のリスクは大幅に軽減できます。

ポイントは次の3つです

- 契約者・掛金・支払方法の整合性を保つ

- 所得区分を正しく判定する

- 証拠書類を体系的に保管する