はじめに:共済ってなに?保険とどう違うの?

「共済」という言葉を聞いたことがあっても、「保険との違いは?」「どうやって加入するの?」といった疑問をお持ちの方は多いのではないでしょうか。共済は、生活協同組合や中小企業団体が提供する相互扶助の制度であり、特定の組織に所属する人々のリスクに備える仕組みです。

この記事では、共済の基本から、保険との違い、代表的な共済の種類、加入のメリットとデメリットまで、初心者でも理解しやすいように詳しく解説します。

1. 共済とは何か?

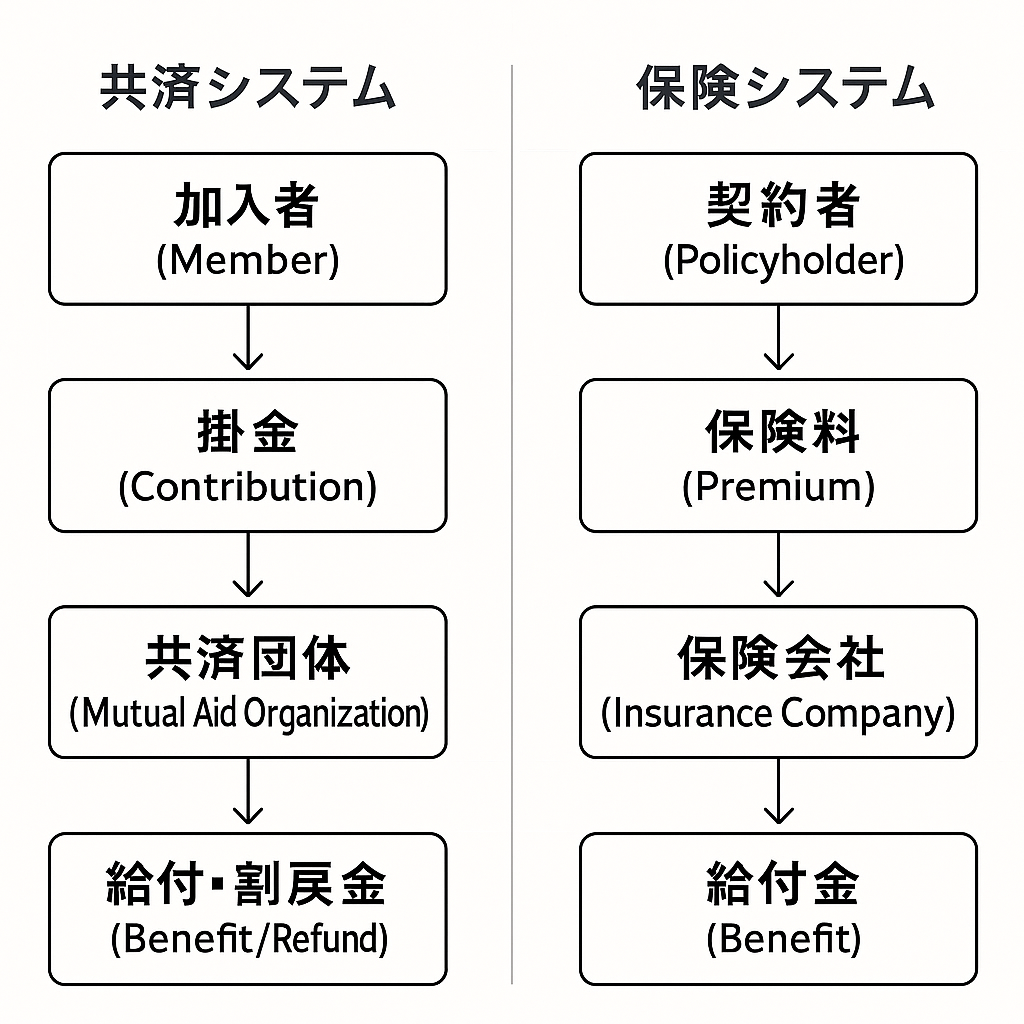

共済とは、特定の団体に所属する会員同士が、お互いに助け合うことを目的とした制度です。民間の保険会社が利益を追求するのに対して、共済は「非営利」かつ「相互扶助」を基本としています。

✅ 主な特徴:

- 非営利の組織が運営(例:JA、全労済、都道府県民共済など)

- 掛金が安く、保障内容がシンプル

- 会員相互でリスクを分散

- 余剰金は割戻金として還元されることがある

共済は、農業協同組合や労働組合、職業別団体などが提供しており、加入にはその団体の会員になる必要があります。

2. 保険との違いとは?

共済と保険は「もしもの備え」という点では同じですが、その運営主体や仕組み、目的に違いがあります。

| 比較項目 | 共済 | 保険(民間) |

|---|---|---|

| 運営主体 | 協同組合、団体 | 保険会社(営利) |

| 加入条件 | 所属団体の会員のみ | 誰でも加入可能 |

| 掛金(保険料) | 安め | 保証内容によって異なるが高めの傾向 |

| 保障内容 | シンプル、限定的 | 多様で自由度が高い |

| 割戻金 | あり(年度末に返金) | 基本的になし |

| 税制上の取り扱い | 一部控除対象(生命共済など) | 生命保険料控除など対応 |

3. 代表的な共済の種類

✅ 小規模企業共済

中小企業経営者や個人事業主が退職金を積み立てるための共済制度。掛金は全額所得控除となり、節税効果も大きい。

✅ 経営セーフティ共済(倒産防止共済)

取引先の倒産などで資金繰りが困難になったときに、貸付を受けられる制度。法人・個人事業主いずれも加入可能。

✅ 県民共済・都民共済

一般家庭向けの生命共済や医療共済など。シンプルな保障内容と低価格が特徴。

✅ JA共済

農業従事者を中心とした共済制度。生命共済、医療共済、自動車共済など幅広いラインナップ。

4. 共済のメリットとデメリット

✅ メリット

- 掛金が安くて経済的

- 保障内容がわかりやすくシンプル

- 割戻金がある場合、実質的な掛金負担がさらに軽減

- 節税効果のある共済も存在(小規模企業共済など)

❌ デメリット

- 加入できるのは特定の団体の会員に限られる

- 保証内容が民間保険に比べて限定的

- 保険金支払の審査や手続きが遅い場合も

- 終身保障がないタイプも多く、長期保障には向かない

5. どんな人に共済が向いている?

以下のような方には、共済の活用が特におすすめです:

- 中小企業経営者、個人事業主(→ 小規模企業共済、経営セーフティ共済)

- 所属団体が提供する共済に加入可能な方

- 掛金を安く抑えたいけど、最低限の保障は備えておきたい方

- 税制優遇も含めてライフプランを考えたい方

逆に、自分に合った保障内容を細かく設計したい人や、より手厚い保障を求める人には、民間保険の方が向いているケースもあります。

6. 共済の仕組みを図解で理解

図解:共済と保険の仕組みの違い

7. よくある質問(FAQ)

Q. 共済と保険、両方加入してもいいの?

A. もちろん可能です。共済で基本保障をカバーし、保険で不足部分を補うのが賢い活用法です。

Q. 割戻金って確実にもらえるの?

A. 割戻金は「運用が好調な場合」のみに発生するため、確約ではありません。

Q. 解約すると返戻金はあるの?

A. 共済の種類によりますが、多くの場合は途中解約での返戻金があります。ただし元本割れの可能性もあります。

まとめ:共済の仕組みを理解して賢く活用しよう

共済は、非営利の団体が運営することで、シンプルかつ経済的にリスクに備える制度です。保険との違いを理解し、自分にとって必要な保障を見極めることが大切です。

特に中小企業経営者やフリーランス、自営業者の方は、税制優遇と保障の両面から共済の活用を検討する価値があります。

あなたにとって最適な共済制度を見つけて、将来への安心と経済的な備えを実現しましょう。