働けなくなるリスクと、会社が直面するシビアな現実

中小企業の経営者やフリーランスにとって、自分自身の「体」こそが最大の経営資源です。日々の商談、現場のディレクション、意思決定のすべてを自らこなしている場合、もし明日から病気やケガで数ヶ月間ベッドから動けなくなったら、会社はどうなるでしょうか。

多くの経営者は「死亡」のリスクには敏感で、多額の生命保険に加入しています。また、「入院」のリスクに対しても医療保険で備えています。しかし、現代の医療事情において最も恐ろしいのは、死ぬわけでもなく、入院が長く続くわけでもないのに、「自宅療養が続き、以前のように働けない状態」が続くことです。

これを専門用語で「就業不能リスク」と呼びます。入院費は医療保険でカバーできても、会社に発生し続ける家賃、リース料、従業員の給与、そして経営者自身の生活費を賄うための「売上」は、社長が動けなくなった瞬間に止まってしまいます。この「支出は続くのに収入が途絶える」という恐怖の空白期間に、ダイレクトに効く唯一の手段が、法人契約による就業不能・所得補償保険です。

医療保険や生命保険では埋められない「収入の空白」という落とし穴

「私は医療保険にしっかり入っているから大丈夫だ」と考えている方は、一度その保障内容を冷静に見直してみてください。一般的な医療保険は、あくまで「入院1日につき◯円」や「手術1回につき◯円」という、治療費の補填を目的としたものです。

しかし、現在のがん治療や脳血管疾患の療養は、通院や自宅療養が中心になっています。入院は5日間で終わったが、その後半年間は抗がん剤の副作用やリハビリで、週に3日しか働けない。そんな時、医療保険から支払われるのは「5日分の入院給付金」だけです。これでは、会社の固定費や住宅ローンを支払うにはあまりに心許ないと言わざるを得ません。

また、生命保険(死亡保険)は、文字通り「亡くなった後」に家族を守るためのものです。生きて療養している状態では、1円も支払われません。つまり、多くの経営者が「死んだ時」と「入院した時」の備えは万全でも、その中間に位置する「働けなくなった時」という、最も発生確率が高く、かつ経済的ダメージが長期化しやすいリスクに対して無防備な状態にあるのです。この「保障の空白地帯」こそが、中小企業の財務を最も脆弱にする要因となっています。

就業不能保険の法人契約こそが、経営者の「手取り」と「会社の固定費」を同時に救う

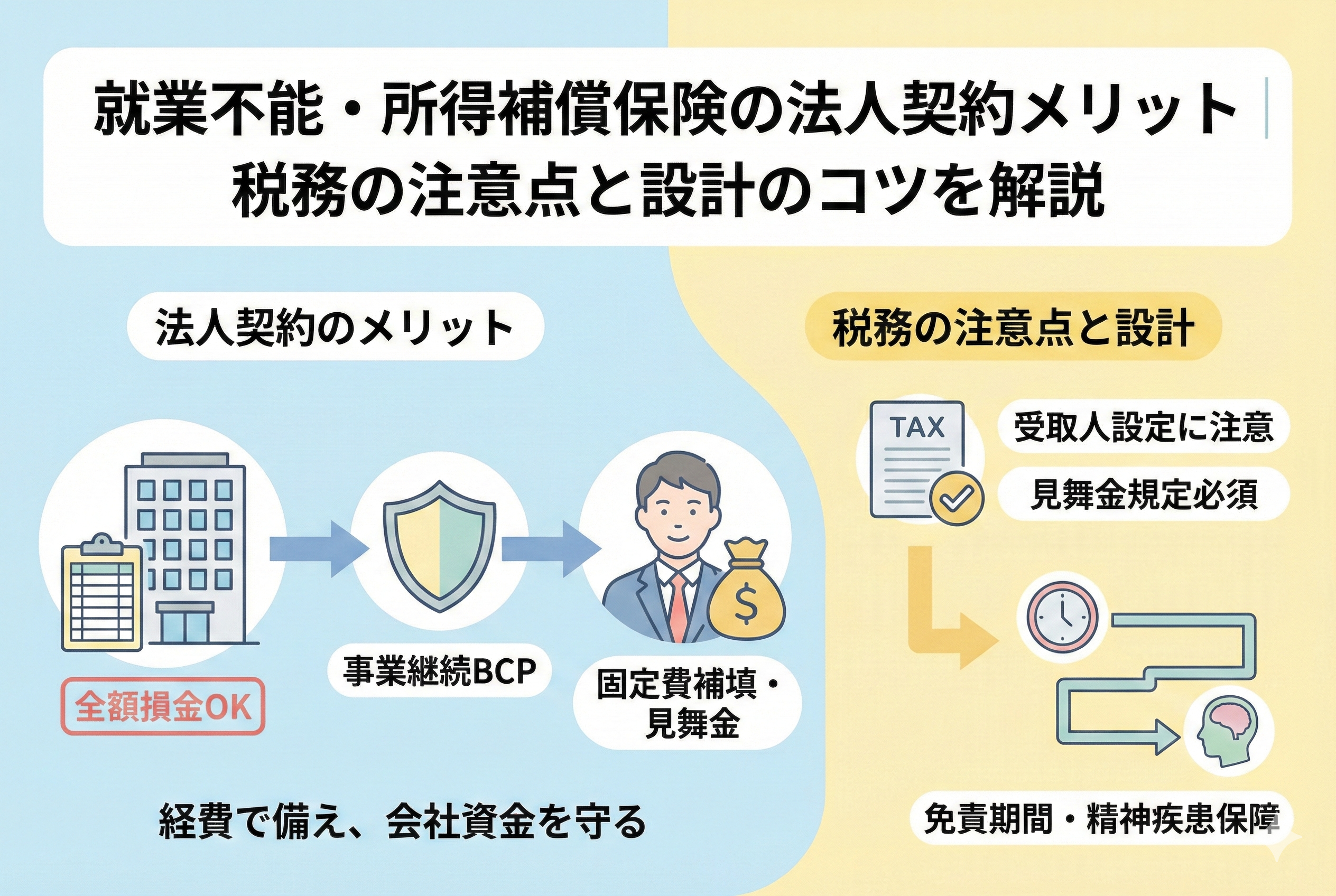

結論から申し上げますと、就業不能・所得補償系の保険を法人契約することは、フリーランスや中小企業経営者にとって「最強の事業継続計画(BCP)」の一つになります。

この保険を法人で持つべき最大の理由は、それが単なる「個人の安心」のためではなく、「会社というハコを守るための固定費補填装置」として機能するからです。法人契約にすることで、万が一の際、保険金は法人が受け取ることができます。その資金を、社長不在の間に現場を回してくれる代行スタッフの採用費に充てることも、止まってしまった売上の補填として固定費の支払いに回すことも可能です。

さらに、個人で加入するよりも「税務上の効率」が圧倒的に良いという点も見逃せません。個人で加入すれば保険料は「手取りの生活費」から支払わなければなりませんが、法人契約であれば「会社の経費」として支払うことができます。つまり、所得税や社会保険料を差し引く前の「額面の利益」からコストを捻出できるため、実質的な負担を大幅に抑えながら、自分と会社を同時に守る仕組みを構築できるのです。

なぜ今、法人で就業不能・所得補償に備えるべきなのか:3つの戦略的理由

法人で就業不能・所得補償系の保険を活用するメリットは多岐にわたりますが、特に経営者が注目すべき理由は以下の3点に集約されます。

1. 支払保険料が原則として「全額損金」になるという財務上の利点

多くの経営者が法人保険に期待するのは「節税効果」かもしれませんが、就業不能・所得補償保険はこの点において非常に優秀です。

2019年の税制改正により、解約返戻金のある生命保険の損金算入ルールは厳格化されました。しかし、就業不能保険や所得補償保険の多くは、解約してもお金が戻ってこない「掛け捨て型」です。そのため、支払った保険料の全額を「福利厚生費」または「支払保険料」として損金(経費)に算入できるケースがほとんどです。

例えば、年間の保険料が24万円だった場合、個人契約であれば所得税の「介護医療保険料控除」が適用されても、数千円程度の減税効果しかありません。しかし、法人契約で全額損金になれば、実効税率を30%とした場合、約7万円の法人税が軽減されます。実質17万円の負担で、自分と会社を守る大きな保障を手にすることができるのです。

2. 「会社受取」という設定による資金使途の自由度

所得補償系の保険には、大きく分けて「受取人が個人」のものと「受取人が法人」のものがあります。法人契約で受取人を法人に設定した場合、万が一の給付金は「雑収入」として会社に入ります。

ここが重要なのですが、会社にお金が入ることで、その後の選択肢が広がります。

- 【代替要員の確保】:社長が動けない間、外注先や新しいスタッフに業務を委託するための資金にする。

- 【会社維持費】:売上がゼロになっても、事務所の家賃やサーバー代、広告費などの固定費を支払い続け、事業を廃業させない。

- 【社長への見舞金】:会社の「見舞金規定」に基づき、会社に入った保険金の一部を社長個人へ非課税(常識的な範囲内)で支給する。

このように、資金の使い道をその時の経営状況に合わせて柔軟にコントロールできるのは、法人契約ならではの強みです。

3. 社会保険料の負担軽減と「手取り」の最大化

個人事業主やフリーランスが法人化を検討する大きな理由の一つに「社会保険料の適正化」があります。役員報酬を高く設定すれば、それだけ社会保険料の負担も重くなります。

もし、将来の働けなくなるリスクへの備えを個人の役員報酬から支払おうとすれば、その保険料分を上乗せして報酬を払わなければなりません。すると、所得税だけでなく社会保険料(労使合計で約30%)も跳ね上がります。

一方で、これを「会社の経費(福利厚生費)」として法人が負担すれば、役員報酬を上げることなく、かつ社会保険料の対象外として保障を確保できます。経営者個人の「手取り」を最大化しつつ、会社のお金でリスクに備える。この効率の良さは、法人契約にしかない特権です。

団体長期所得補償(GLTD)と個別契約の決定的な違い

法人で就業不能リスクに備える際、検討の遡上に載るのが「個別の保険契約」と「団体契約(GLTD)」の2つの選択肢です。特に従業員を数名以上抱える中小企業経営者にとって、GLTDという選択肢は非常に強力な武器になります。

団体長期所得補償(GLTD:Group Long Term Disability)は、企業が団体として加入する保険で、本来は大企業が福利厚生として導入するものでした。しかし現在では、商工会議所や各種業界団体を通じて、中小企業や個人事業主でも加入できるケースが増えています。

GLTDと個別就業不能保険の比較

| 比較項目 | 個別就業不能保険 | 団体長期所得補償(GLTD) |

| 保険料 | 比較的割高 | 団体割引が適用され、3割〜5割ほど安い場合も |

| 審査・告知 | 厳格な健康状態の告知が必要 | 告知が簡略化される傾向にある |

| 保障期間 | 60歳や65歳まで長期が多い | 1年〜定年まで柔軟に設定可能 |

| 税務処理 | 全額損金が一般的 | 全額損金(福利厚生費) |

| 加入対象 | 経営者個人や特定の役員 | 役員および従業員全員(または一定の区分) |

特に注目すべきは「免責期間(支払われない期間)」の設定です。個別契約は60日や90日といった比較的短い免責期間が多いのに対し、GLTDは「180日」や「1年」といった長い免責期間を設けることで、保険料を劇的に抑えつつ、本当に深刻な長期療養時のみにターゲットを絞った「大病専用の防波堤」として機能させることができます。

税務調査で否認されないための「受取人設定」と「規定」の鉄則

法人契約で就業不能・所得補償保険を活用する際、経理処理と税務上のポイントを正しく押さえておかないと、せっかくの保険料が損金として認められないばかりか、経営者個人への「給与」として課税されるリスクがあります。

仕訳の基本:支払時と受取時

保険料の支払時は、解約返戻金がないタイプであれば極めてシンプルです。

- 【借方】:福利厚生費(または支払保険料) / 【貸方】:現金預金

問題は、給付金を受け取った時です。

- 【受取人が法人の場合】:(借方)現金預金 / (貸方)雑収入この雑収入は課税対象ですが、そこから社長に見舞金を払ったり、不足している売上を補填したりすることで、実質的に法人税と相殺する形になります。

- 【受取人が個人の場合】:(借方)なし / (貸方)なし会社を通さず個人に直接振り込まれる設定の場合、法人側での仕訳は発生しませんが、法人が支払った保険料が「特定の個人への利益供与(給与)」とみなされる可能性があります。

普遍的加入の原則を守る

ハーフタックスプラン(養老保険)などと同様、所得補償保険を「福利厚生費」として全額損金にするためには、原則として「全従業員を対象とする」ことが求められます。「勤続3年以上の正社員」といった合理的な基準であれば区分けも可能ですが、社長一人だけが加入している状態では、税務署から「それは個人の所得補償を会社が肩代わりしているだけで、社長への給与ですよね」と指摘される隙を与えてしまいます。

これを回避するためには、法人契約にする目的を「社長の不在による会社の損失補填」であることを明確にし、受取人を「法人」に設定した上で、社内の「お見舞金規定」や「休職中の給与支給規定」をセットで整備しておくことが、最も確実な税務対策となります。

就業不能保険の導入で明暗を分けるポイント:2つの事例

どのような設計が経営を助け、逆にどのような設計が「無駄打ち」に終わってしまうのか、具体的なシミュレーションで確認しましょう。

【成功事例】免責期間を賢く使い、キャッシュを温存したK社長

従業員5名のシステム開発会社を経営するK社長(42歳)は、自身が倒れた際の固定費負担を懸念していました。

- 【戦略的設計】:免責期間をあえて「180日」と長く設定。これにより、保険料を月額数千円にまで抑えました。その代わり、最初の半年間は会社の内部留保で耐えるというルールを明確にしました。

- 【予期せぬ事態】:不慮の事故により複雑骨折。手術とリハビリで8ヶ月間、まともに仕事ができない状態になりました。

- 【結果】:最初の半年は手元の現預金で凌ぎましたが、7ヶ月目から毎月50万円の給付金が会社に入り始めました。この資金で代替のエンジニアを外注することができ、既存クライアントとの契約を切らすことなく、廃業の危機を回避できました。

【失敗事例】保障範囲の確認不足で「出ない」事態に陥ったL社長

フリーランスから法人成りを果たしたL社長(35歳)は、安価な所得補償保険に加入しました。

- 【誤算】:激務が重なり、メンタルヘルス不調(うつ病)で医師から休養を命じられました。3ヶ月間、一切の業務が手につかなくなりました。

- 【保険の結果】:いざ給付金を請求しようとしたところ、加入していた保険の対象が「身体的疾患およびケガ」に限定されており、精神疾患は対象外であることが判明。

- 【結果】:保険料を支払っていたにもかかわらず、一番苦しい時に1円も受け取ることができませんでした。今の時代の経営リスクにおいて、精神疾患が対象外であることの致命的なリスクを軽視していたことが失敗の原因でした。

経営者が今すぐ取るべき「所得補償」の設計チェックリスト

あなたの会社に最適な就業不能・所得補償の仕組みを構築するために、以下の項目を一つずつチェックしてください。

- 【免責期間の妥当性】:会社の通帳に「社長が半年間働けなくても、固定費を払い続けられるだけの現金」があるか?あるなら免責期間を長くし、ないなら短く設計してください。

- 【精神疾患保障の有無】:近年の就業不能原因で上位を占める「メンタルヘルス不調」が保障対象に含まれているか、必ず約款を確認してください。

- 【受取人の整合性】:受取人を「法人」にするのか「個人」にするのか。法人受取にする場合は、セットで「見舞金規定」が整備されているか確認してください。

- 【社会保険との重複チェック】:会社で社会保険(健康保険)に加入している場合、傷病手当金(給与の約3分の2)が最長1年6ヶ月支払われます。その金額を差し引いた「不足分」だけを保険で補う設計にすれば、保険料はさらに安く済みます。

- 【更新時の年齢制限】:多くの所得補償保険は「1年更新」です。年齢が上がるにつれて保険料が跳ね上がるタイプではないか、何歳まで更新可能なのかを事前に把握しておきましょう。

身体という「資本」を財務的にバックアップするために

経営者にとって、病気やケガで動けなくなることは、死ぬこと以上に辛い局面かもしれません。意識はあるのに、目の前で会社が崩れていくのを止められない。そんな絶望を防ぐのが、就業不能・所得補償という「お金の盾」です。

この保険は、決して「得をするための金融商品」ではありません。不測の事態において、あなたが治療に専念し、また社員たちが安心して会社を守り続けられるようにするための「時間を買うためのツール」です。

「法人契約」という有利な仕組みを最大限に活かし、最小のコストで最大の防衛線を築くこと。それは、あなた自身を守るだけでなく、あなたの会社に関わるすべての人々への責任を果たすことでもあります。

今日からできる第一歩として、まずは現在加入している医療保険や生命保険の証券を確認してみてください。そこに「働けなくなった時の生活費と固定費」という項目が欠けているのなら、それがあなたの経営における「最大の脆弱性」です。その穴を埋めるための具体的な一歩を、今この瞬間に踏み出してください。

あなたの経営という挑戦が、一時的な体調不良によって決して途切れることなく、永く続いていくことを願っています。