経営者の健康リスクが会社に与えるインパクト

中小企業の経営者やフリーランスにとって、自分自身は最大の経営資源であり、同時に最大のリスク要因でもあります。死亡保険(生命保険)については、万が一の際の借入金返済や事業継続資金として意識が高い方が多いですが、意外と見落とされがちなのが「病気やケガによる入院・療養」という生存リスクです。

「自分が倒れても、数週間の入院なら現場が回る」と考えている経営者は少なくありません。しかし、現在の医療現場ではがんをはじめとする重い病気でも、通院治療や長期療養が一般的になっています。現場を離れる期間が長引けば、意思決定の遅れが売上の減少を招き、さらには経営者の私的な医療費が家計を圧迫するという二重の苦しみに直面します。

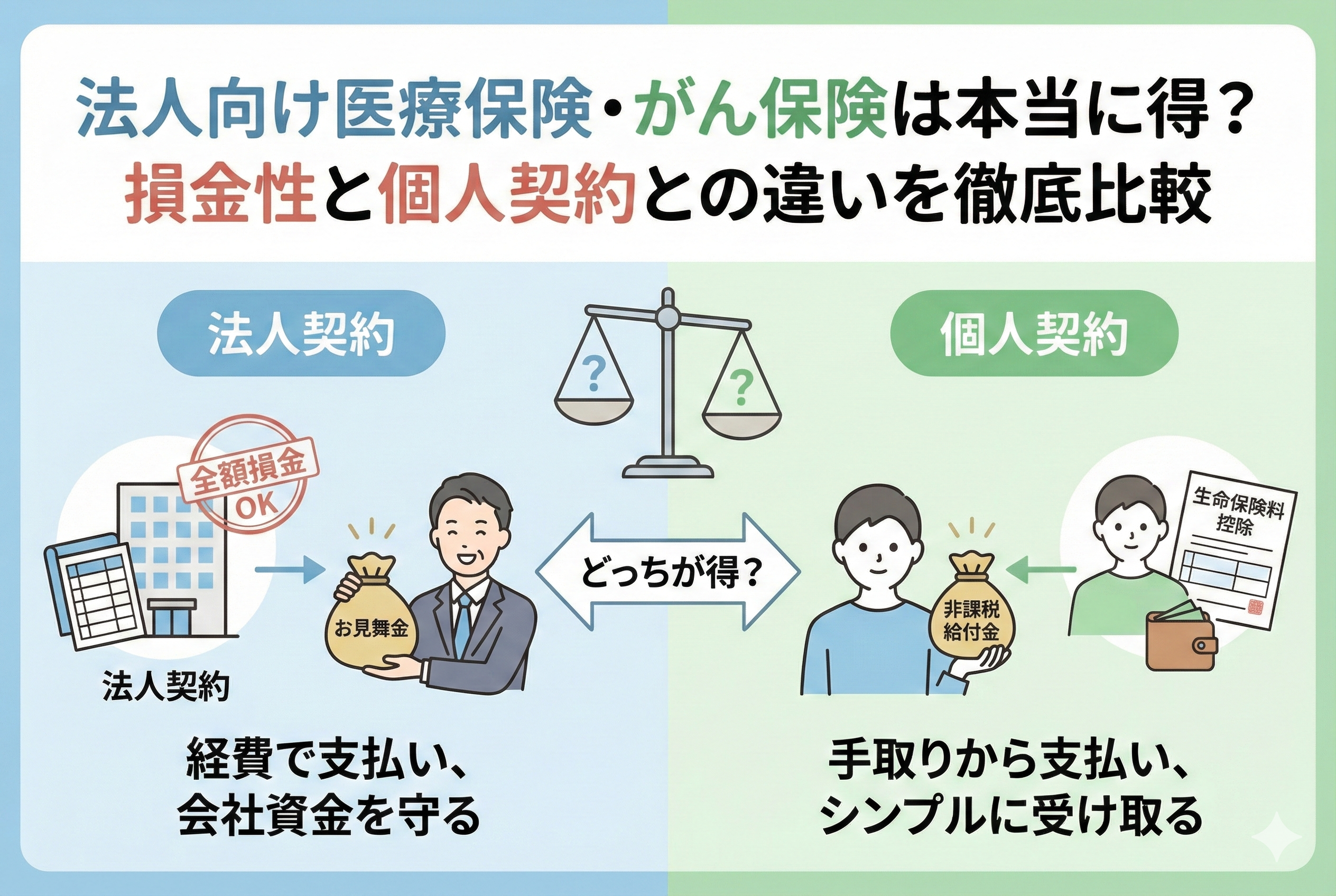

こうした事態に備えるために検討されるのが、法人向けの「医療保険」や「がん保険」です。しかし、法人契約ならではの「損金(経費)」という言葉の響きに惹かれて加入を検討する一方で、「本当に個人で入るより得なのか?」「税務上どのようなメリットがあるのか?」という疑問を抱えている方も多いはずです。本記事では、法人向け医療・がん保険の仕組みを噛み砕いて整理し、あなたの会社にとって最適な選択肢を導き出すための基準を提示します。

「法人契約なら節税になる」という言葉の裏にある罠

保険の営業担当者から「法人で入れば全額経費になりますよ」という提案を受けたことはないでしょうか。確かに、個人で医療保険に加入しても、所得税の生命保険料控除の枠はわずか数万円程度であり、大きな節税効果は期待できません。それに比べれば、法人で支払保険料の全額を損金に算入できる仕組みは、一見すると非常に魅力的に映ります。

しかし、ここに大きな落とし穴があります。保険料が経費になるということは、将来受け取る給付金(入院給付金や診断給付金など)が「法人の利益(雑収入)」として扱われることを意味します。個人契約であれば給付金は「非課税」で受け取れますが、法人契約の場合は、受け取ったお金に対して法人税が課されることになるのです。

また、解約返戻金がほとんどない「掛け捨て型」が主流の医療・がん保険において、単に「税金を減らす」ことだけを目的に加入してしまうと、トータルでのキャッシュアウト(現金流出)が個人の場合を上回ってしまうケースもあります。「会社の経費で払えるから楽だ」という安易な判断が、実は会社と個人の合算で見ると「損」をしている可能性がある。この不都合な事実を正しく理解せずに加入することは、経営において非常に危険な判断と言わざるを得ません。

結論:医療・がん保険は「節税」ではなく「事業継続の予備費」として持つ

結論から申し上げますと、法人向けの医療保険・がん保険が「得」になるのは、それを単なる税金対策としてではなく、「経営者が不在の間の固定費を賄うための予備費」あるいは「従業員に対する福利厚生」として明確に位置づけた場合のみです。

医療・がん保険を法人で持つべきかどうかの判断基準は、以下の3点に集約されます。

- 【経営者個人のキャッシュを守る】:高額な治療費を会社が肩代わりすることで、個人の生活基盤を揺るがさない。

- 【法人の運転資金を補填する】:社長が病床に伏している間に減少する売上や、発生し続ける固定費(家賃や人件費)を給付金で相殺する。

- 【従業員の定着率を高める】:会社負担で保険に加入させることで、中小企業でも大企業並みの手厚い福利厚生を実現する。

つまり、医療・がん保険は「資産形成」のための道具ではなく、あくまで「予測不可能な損失に対するコスト」と割り切って活用すべきものです。最新の税務ルールを理解した上で、最小の保険料負担で最大の事業防衛効果を得られる設計にすること。これこそが、賢明な経営者が取るべきスタンスです。

税務上の取り扱いと「全額損金」のルールを整理

法人向け医療・がん保険を検討する上で、避けて通れないのが「仕訳(経理処理)」と「損金性」の話です。ここが明確になると、個人契約との違いがはっきりと見えてきます。

医療保険・がん保険の損金算入の仕組み

一般的な「定期型」の医療保険やがん保険(解約返戻金がまったくない、あるいは極めて少ない掛け捨てタイプ)の場合、支払う保険料の全額を「福利厚生費」または「支払保険料」として損金算入することが可能です。

- 【仕訳例】:(借方)福利厚生費 10,000円 /(貸方)現金預金 10,000円

この仕訳により、保険料の約3割(実効税率分)が実質的な負担軽減となります。例えば年間12万円の保険料であれば、法人税が約3.6万円安くなるため、実質8.4万円で保障を買っている計算になります。これが法人契約の最大の武器です。

解約返戻金の有無で変わる資産計上のポイント

注意が必要なのは、解約返戻金があるタイプの医療・がん保険です。一部の終身医療保険などで、将来お金が戻ってくる設計になっている場合、2019年の税務改正以降のルールが適用されます。

「最高解約返戻率」が50%を超えるような商品では、支払った保険料の全額を損金にすることはできず、その一定割合を「保険料積立金(資産)」として計上しなければなりません。

| 解約返戻率の区分 | 損金算入の考え方 | 経営上のメリット |

| 50%以下 | 全額損金が一般的 | キャッシュフローの改善に寄与 |

| 50%超 〜 70%以下 | 40%を資産計上、60%を損金 | 貯蓄性と節税のバランス型 |

| 70%超 〜 85%以下 | 60%を資産計上、40%を損金 | ほぼ貯蓄に近い扱い |

医療・がん保険においては、基本的には「全額損金」になる掛け捨てタイプを選び、浮いた現金を本業の投資や個人の資産運用に回す方が、経営効率としては優れているケースが圧倒的に多いのが現状です。

受取人の設定が「税金」を左右する

ここが最も重要なポイントですが、「誰が給付金を受け取るか」によって、税務処理が劇的に変わります。

- 【受取人が法人の場合】:受け取った給付金は「雑収入」として全額利益になります。法人税の課税対象ですが、そのお金を「社長へのお見舞金(見舞金規定に基づく)」や「入院中の会社の経費」として支出すれば、利益と経費が相殺され、実質的に非課税に近い形で活用できます。

- 【受取人が個人の場合】:保険料を法人が支払っているのに受取人が個人(社長や従業員)である場合、支払った保険料は「その個人に対する給与」とみなされるリスクがあります。この場合、法人側では経費になりますが、個人側で「所得税・住民税」が発生するため、メリットが大きく損なわれます。

したがって、法人契約にするのであれば「受取人は法人」に設定し、社内の「お見舞金規定」をあらかじめ整備しておくのが王道の出口戦略となります。

個人契約と法人契約はどちらが得か?徹底比較シミュレーション

多くの経営者が最も悩むのが「結局、自分個人で入るのと会社で入るのと、どちらが手残りは多いのか?」という点です。これを解き明かすために、以下の3つの視点で比較してみましょう。

1. 保険料の「出どころ」と実質負担額

個人契約の場合、保険料は所得税や住民税を支払った後の「手取り額」から支払います。一方、法人契約(全額損金タイプ)の場合は、税金を引く前の「会社の経費」として支払います。

- 【個人契約】:年間の保険料が10万円なら、額面で約15〜20万円ほどの役員報酬を得ていないと支払えません(税金・社会保険料を考慮)。

- 【法人契約】:年間の保険料が10万円なら、会社の利益からそのまま10万円を支出します。さらに法人税が約3万円(実効税率30%と仮定)安くなるため、実質的なコストは7万円程度に抑えられます。

この「入口」の時点では、法人契約の方が圧倒的に有利に見えます。

2. 給付金受け取り時の「税金の壁」

次に「出口」、つまり病気になった時の受け取りを考えます。

- 【個人契約】:受け取る入院給付金やがん診断一時金は、所得税法により「非課税」です。100万円受け取れば、100万円すべてを治療費や生活費に使えます。

- 【法人契約】:受取人が法人である場合、給付金は「雑収入」として利益になります。そのまま何もしなければ約30%の法人税がかかり、手元に残るのは70万円になります。

3. 法人契約を「最強」に変えるお見舞金規定

法人契約の「出口」の弱点を補うのが、社内の「お見舞金規定(慶弔見舞金規定)」です。

あらかじめ「社長ががんと診断されたら、会社から見舞金として100万円を支給する」といった規定を作っておけば、法人に入ってきた給付金(利益)を、お見舞金(経費)として社長個人に渡すことができます。

この時、常識的な範囲内の金額であれば、受け取った社長個人にも所得税はかかりません。これにより、「入口は損金で節税し、出口は非課税で見舞金を受け取る」という、法人契約ならではの理想的なルートが完成します。

| 比較項目 | 個人契約 | 法人契約(規定あり) |

| 保険料の負担 | 役員報酬(手取り)から支出 | 会社の経費(損金)から支出 |

| 入口の節税効果 | 生命保険料控除(僅か) | 法人税の軽減(大) |

| 給付金の受け取り | 非課税で直接受け取る | 雑収入となるが、見舞金で相殺可能 |

| メリット | シンプルで手続きが楽 | トータルのキャッシュ効率が高い |

最新の医療事情と「がん治療」の変化に対応した保障選び

「昔入ったがん保険があるから大丈夫」と考えている方は、特に注意が必要です。近年の医療技術の進歩により、医療保険やがん保険に求められる役割が劇的に変わっています。

「入院日数」から「一時金」と「通院」の時代へ

かつての医療保険は「入院1日につき1万円」といった、入院日数をベースにした保障が主流でした。しかし、現在の医療は「入院の短期化」が進んでいます。がんであっても、手術後はすぐに退院し、その後の抗がん剤治療や放射線治療は「通院」で行うのが一般的です。

法人として加入する場合、最も重視すべきは「診断一時金(がん診断給付金)」です。「がんと診断されたら即座に300万円」といったまとまった現金が入る設計にしておけば、入院日数が短くても、その後の長期にわたる通院治療費や、社長が不在の間の会社の固定費補填に柔軟に充てることができます。

先進医療特約は「必須」の選択

「先進医療特約」は、月々数百円程度のわずかな保険料で、数百万から一千万円単位かかることもある最新の治療(重粒子線治療など)の費用をカバーしてくれるものです。法人契約であれば、こうした高額な治療費の支払いを会社がバックアップできる体制を整えておくことが、経営者の早期戦線復帰、ひいては会社の利益を守ることに直結します。

医療・がん保険の法人活用における「成功」と「失敗」の分かれ道

具体的な事例から、どのような判断が経営を助け、あるいは苦しめるのかを見ていきましょう。

【成功事例】がん診断一時金で会社の運転資金を守ったI社長

従業員10名の広告代理店を営むI社長(45歳)は、数年前に法人で「がん診断一時金300万円」を主軸にしたがん保険に加入しました。

- 【予期せぬ事態】:健康診断で初期のがんが発見。2週間の入院後、半年間の通院治療が必要になりました。

- 【保険の活用】:診断確定後、すぐに会社に300万円が振り込まれました。

- 【結果】:I社長は入院中、会社の経費(家賃や給与の一部)をその300万円から捻出するよう指示。自分自身の治療費は「お見舞金規定」に基づいて受け取った50万円で賄いました。売上が一時的に落ち込みましたが、保険金が「予備費」として機能したため、借入を増やすことなく乗り切ることができました。

【失敗事例】古い「入院日額型」にこだわり、キャッシュが枯渇したJ社長

製造業のJ社長(58歳)は、20年以上前に加入した「入院1日1万円」の古い医療保険を法人で継続していました。

- 【誤算】:心疾患で倒れ、手術を行いましたが、最新の術式だったため入院はわずか5日間で済みました。

- 【保険の結果】:受け取った給付金はわずか5万円。一方で、退職まで払い込みが続く終身タイプだったため、これまでに支払った保険料は数百万円に達していました。

- 【結果】:高い保険料を払い続けてきた割に、いざという時のサポートが極めて薄く、結局は会社の内部留保を取り崩すことになりました。「経費になるから」という理由だけで保障内容をアップデートしなかったことが、最大の敗因でした。

医療・がん保険を「最強の武器」にするための行動チェックリスト

これから加入を検討する、あるいは見直しを行う経営者の皆様は、以下のステップで自社の状況を確認してください。

- 【見舞金規定の有無】:会社の就業規則や諸規定に「慶弔見舞金規定」があるか確認してください。ない場合は、税理士と相談して速やかに作成しましょう。

- 【保障の「一時金」比率】:現在検討中のプランは、入院日額よりも「診断一時金」に重点が置かれていますか?最低でも100万円、できれば300万円以上の設計を推奨します。

- 【損金性の再確認】:その保険は「全額損金」ですか?もし資産計上が必要なタイプなら、その理由(貯蓄性)が本当に自社の財務戦略に合っているか再考してください。

- 【個人契約との棲み分け】:個人で既に手厚いがん保険に入っている場合、法人契約は「会社を守るための資金」と割り切り、重複しすぎないように調整しましょう。

- 【特約の鮮度チェック】:「抗がん剤治療特約」や「自由診療保障」など、最新の治療スタイルに合わせたオプションがついているか確認してください。

経営者の健康は「会社の無形資産」である

法人向けの医療保険やがん保険は、単に「病気になった時のお金」を準備するものではありません。それは、不測の事態においても「会社を止めない」ための経営判断であり、社長を信じてついてくる社員やその家族に対する「誠実さ」の表れでもあります。

「得か損か」という議論は、目先の法人税の額だけで決まるものではありません。万が一の際、銀行からの融資を待たずに即座に数百万円のキャッシュを確保できることの価値は、平時の想像を遥かに超えます。

本記事を参考に、まずは自社の「見舞金規定」を確認し、最新の医療事情に合わせた保障設計へとアップデートしてみてください。健康である「今」こそが、最悪のシナリオを最高の回避策に変えられる唯一のタイミングなのです。

あなたの会社の大切なキャッシュと、あなた自身の健やかな経営ライフが、この賢明な選択によって守られることを願っています。