法人保険を検討する際、保障内容や保険料の安さに目が行きがちですが、実はそれ以上に重要なのが【名義の設定】です。誰を契約者にし、誰を被保険者、そして誰を受取人にするか。この「3つの名義」の組み合わせ一つで、支払う税金の種類が変わり、会社のキャッシュフローや経営者個人の資産形成に天国と地獄ほどの差が生まれます。

特に中小企業の経営者やフリーランスの方にとって、法人保険は単なる「万が一の備え」だけでなく、退職金の積み立てや事業承継の準備といった戦略的なツールでもあります。しかし、安易な名義設定は、将来的に多額の「予期せぬ税金」を招くリスクを秘めています。

意外と知らない名義設定の落とし穴と経営上のリスク

多くの経営者は、保険会社や代理店の提案通りに名義を設定します。もちろん、多くの場合は標準的な設定で問題ありませんが、経営のフェーズが変わったり、特殊な目的で加入したりする場合に、当初の設定が「足かせ」になることがあります。

【よくあるリスクの例】

- 保険金を受け取った際、法人税と所得税の両方がかかるような「二重課税」に近い状態になる

- 会社が保険料を払っているのに、受取人を個人にしていたために「給与(賞与)」とみなされ、高い所得税や社会保険料を課される

- 事業承継のタイミングで名義を変更しようとしたら、多額の贈与税が発生する可能性に気づく

- 福利厚生のつもりで加入したが、税務署から「特定の個人に対する利益供与」と指摘され、全額損金が認められない

これらはすべて、名義の組み合わせによる「税務上の出口」を想定していないことが原因です。保険金の出口で何が起きるかを理解せずに契約書にサインをすることは、金額の決まっていない白紙の小切手を受け取るようなものかもしれません。

法人保険における「黄金の組み合わせ」と大原則

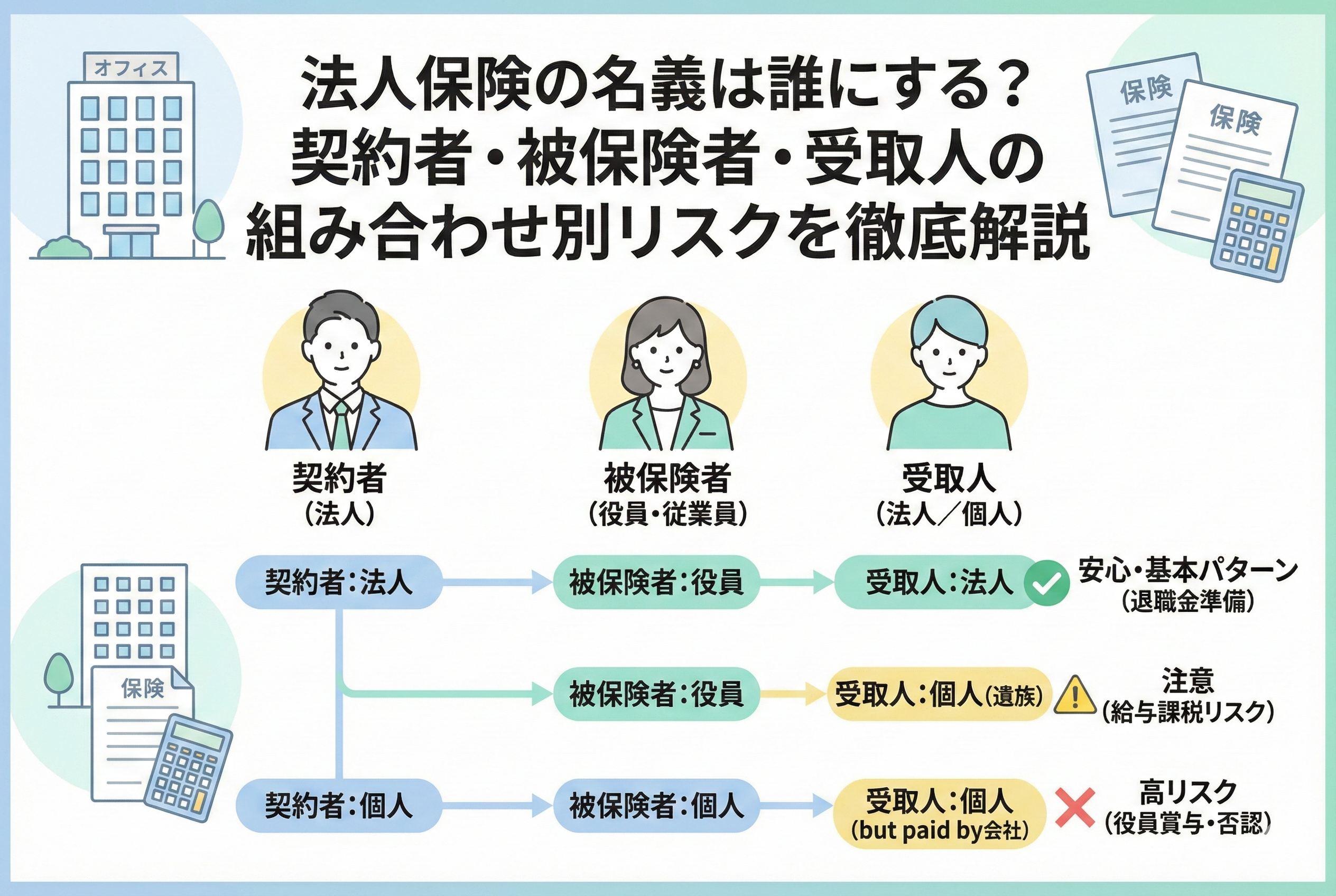

結論から申し上げます。法人保険において、最も安全かつ合理的な基本パターンは以下の組み合わせです。

【基本の組み合わせ】

- 契約者:法人(会社)

- 被保険者:経営者(または役員・従業員)

- 受取人:法人(会社)

この形がなぜ「黄金」なのか。それは、会社が保険料を支払い、万が一の際や解約時の戻り金を会社が受け取ることで、資金の流れと税務処理が一致するからです。

会社を守るための資金(事業継続資金)や、勇退時の退職金原資として活用する場合、この「法人・個人・法人」の形が最もシンプルで、税務リスクを最小限に抑えることができます。

ただし、従業員の福利厚生を目的にする場合や、特定の相続対策を行う場合には、あえて受取人を「遺族(個人)」にするなどのアレンジが必要になります。その際は、これから解説する【組み合わせ別の課税ルール】を厳格に守らなければなりません。

なぜ名義の組み合わせで税金がこれほど変わるのか

保険の税制には「誰が保険料を負担し、誰が果実(保険金)を受け取るか」によって、適用される法律が自動的に決まるというルールがあります。これを無視すると、税務署から「実態はこうですよね」と厳しい指摘を受けることになります。

1. 法人税・所得税・贈与税の「交通整理」

保険金を受け取ったとき、それは「利益」なのか「所得」なのか、それとも「贈与」なのか。

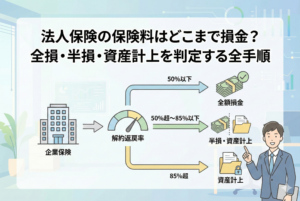

- 契約者が法人で、受取人も法人の場合: 受け取った保険金はすべて会社の「雑収入」となります。ここから死亡退職金などを支払えば、費用(損金)と相殺できるため、法人税をコントロールしやすくなります。

- 契約者が法人で、受取人が個人の場合: 会社が払った保険料が「個人のためのもの」とみなされます。多くの場合、死亡保険金は「遺族への退職金」としての性質を持ちますが、設定を誤ると、生存中に受け取る給付金が「給与」として課税され、住民税や社会保険料まで跳ね上がる原因になります。

2. 「特定の個人への優遇」に対する厳しい目

税務署は、法人の経費を使って特定の個人(特に経営者やその親族)だけが利益を得ることを極端に嫌います。不自然な名義設定は「法人からの利益供与」と判定され、保険料が経費として認められないばかりか、経営者個人の役員報酬として合算されるリスクがあります。

パターン別:名義の組み合わせによる税務とリスクの具体例

ここでは、実務でよく使われるパターンと、注意すべき特殊なケースを具体的にシミュレーションしてみます。

ケース1:王道の「事業継続・退職金準備」パターン

- 契約者:法人

- 被保険者:経営者

- 受取人:法人

【メリット】 最も一般的な形です。保険料の一部または全部を損金算入でき、解約返戻金や死亡保険金は法人が受け取ります。 【リスクと対策】 出口での「雑収入」に対する課税が最大のリスクです。1億円の保険金が入っても、そのままでは法人税で約3割が消えます。これを防ぐには、受け取った保険金を「退職金」や「弔慰金」として即座に支払う仕組み(退職金規程の整備)がセットで必要です。

ケース2:従業員の「福利厚生」パターン(養老保険など)

- 契約者:法人

- 被保険者:従業員全員

- 受取人:死亡時は遺族 / 満期時は法人

【メリット】 いわゆる「ハーフタックスプラン」です。保険料の半分を損金にでき、従業員の退職金準備と福利厚生を両立できます。 【リスクと対策】 「従業員全員」であることが条件です。特定のお気に入り社員だけを対象にすると、保険料は福利厚生費ではなく「給与」扱いになり、本人に所得税がかかってしまいます。また、役員だけでこの形を作ろうとすると、税務否認のリスクが非常に高くなります。

ケース3:遺族への「ダイレクト保障」パターン

- 契約者:法人

- 被保険者:経営者

- 受取人:経営者の遺族(個人)

【メリット】 死亡保険金が会社を通さず直接遺族に入るため、会社が債務超過であっても債権者に差し押さえられるリスクが低くなります。また、死亡保険金の非課税枠(500万円 × 法定相続人数)を活用できる場合があります。 【リスクと対策】 最大の注意点は「保険料の扱い」です。受取人が個人の場合、会社が支払う保険料は原則として「役員給与」になります。つまり、会社側では損金になりますが、経営者個人には毎月所得税がかかります。これを「福利厚生費」として処理しようとすると、税務調査で高確率で否認されます。

ケース4:最も危険な「名義貸し」状態

- 契約者:経営者個人

- 被保険者:経営者個人

- 保険料負担:法人(会社)

- 受取人:経営者個人

【メリット】 ありません。 【リスクと対策】 これは「会社のお金を私的に流用している」とみなされる最悪のパターンです。会社が払った保険料はすべて「役員賞与」扱いになり、損金不算入。さらに個人には重い所得税と社会保険料が課され、最悪の場合は「重加算税」の対象にもなり得ます。個人保険を法人に付け替えたい場合は、必ず「名義変更」の手続きを行い、適切な評価額で売買する手順を踏まなければなりません。

名義変更(プラン変更)に伴う税務の深層

役員退職時の「保険の現物支給」というテクニック

経営者が引退する際、会社で加入していた保険を「名義変更」して個人に持ち出す手法があります。これは非常に有効な退職金準備ですが、ここにも名義の罠があります。

通常、解約返戻金が1000万円ある保険を個人に譲渡する場合、個人は会社に対して1000万円を支払うか、あるいは「退職金の一部」としてその権利を受け取ることになります。この際の評価額を「これまでに払った保険料」と勘違いしているケースが多いのですが、正しくは「譲渡時の解約返戻金相当額」で評価します。

【注意が必要な2021年の税制改正】 以前は、解約返戻金が一時的に低くなる期間に名義変更を行う「低解約返戻金型保険」を使った節税スキームが流行しましたが、現在は封じられています。名義変更時の評価額について、資産計上額と解約返戻金を比較するなどの複雑なルールが追加されたため、安易なタイミングでの名義変更は「意図しない贈与」や「多額の課税」を招きます。

医療保険・がん保険を法人で入るメリットと名義のコツ

死亡保障だけでなく、入院やがんの保障も法人で加入するケースが増えています。

- 契約者:法人

- 被保険者:経営者

- 受取人:【ここがポイント】

もし受取人を「法人」にしていれば、経営者が入院した際の給付金は会社に入ります。会社はそこから経営者に見舞金を出すことになります。 もし受取人を「経営者個人」にしていれば、給付金は直接本人の口座に入ります。実は、身体の傷害や病気に起因する給付金は、個人が受け取る場合は「非課税」です。

しかし、法人が保険料を負担している場合、受取人を個人に設定すると、毎月の保険料が「給与」とみなされるリスクは依然として残ります。このため、「実務上は受取人を法人にしておき、規程に基づいて同額を見舞金として支払う」のが最も安全なルートとされています。

契約内容を見直し、リスクをゼロにするためのチェックリスト

ここまで解説してきた通り、名義設定は「なんとなく」で決めて良いものではありません。現在加入している保険、あるいはこれから加入しようとしている保険について、以下の5項目をチェックしてください。

1. 「受取人」は会社の目的に合致しているか?

事業継続のためなら「法人」、福利厚生なら「法人(または規定に基づいた遺族)」、相続対策なら「個人」など、目的と受取人が整合しているか確認してください。

2. 「保険料」の仕訳は名義と一致しているか?

受取人が個人なのに「福利厚生費」や「保険料」として全額損金にしていませんか?それは税務調査で「役員給与」に書き換えられる時限爆弾かもしれません。

3. 「退職金規程」などの社内ルールは整備されているか?

名義設定を「法人」にしている場合、出口で多額のキャッシュが入ります。それをスムーズに個人へ移すための「役員退職金規程」や「弔慰金規程」がなければ、その資金の多くが税金で失われます。

4. 「名義変更」を前提としたプランではないか?

「数年後に個人に移せば節税になりますよ」という提案を受けている場合、それは最新の税制(2021年以降の改正)を反映したものですか?古いスキームのままだと、移転時に想定外の所得税・贈与税がかかります。

5. 「被保険者」に漏れや偏りはないか?

特定の役員だけを極端に手厚くしている場合、それは「正当な職務対価」を超えた「利益供与」とみなされる可能性があります。バランスの取れた設定になっているか、専門家の視点でチェックが必要です。

理想的な名義設定を実現するための3ステップ

最後に、あなたが今すぐ取るべき行動を整理します。

ステップ1:現在の証券をすべて並べて「名義」を書き出す

まずは現状把握です。保険会社はバラバラでも構いません。一つの表に「契約者・被保険者・受取人」を書き出し、会社が払っている保険料が適切に処理されているかを確認してください。

ステップ2:顧問税理士に「出口のシミュレーション」を依頼する

「もし今日、社長に万が一のことがあったら、どこにいくら入り、税金はいくらかかるか」「もし5年後に解約したら、いくら戻り、法人税はどうなるか」を計算してもらってください。名義のミスは、このシミュレーションで初めて発覚することがほとんどです。

ステップ3:不適切な設定は「名義変更」や「特約付加」で是正する

もしミスが見つかっても、多くの場合は契約の途中で名義変更が可能です(※告知が必要な場合や、税務上の譲渡所得が発生する場合があるため慎重に)。また、受取人を法人から個人に変更する代わりに、社内規定を整えることで実質的な目的を達成できることもあります。

法人保険は、正しく名義を設定して初めて「資産」となります。間違った設定のまま放置することは、穴の空いたバケツで水を汲み続けるようなものです。この記事を参考に、ぜひ一度ご自身の保険の「名義」という重要な基盤を見直してみてください。