法人保険の活用は、企業の財務戦略において非常に重要な位置を占めています。しかし、かつての「全額損金(全損)」が当たり前だった時代は終わり、現在は解約返戻率に応じた複雑な経理処理が求められるようになりました。

節税を目的として保険に加入したつもりが、思わぬ「資産計上」の多さに驚き、キャッシュフローが悪化してしまうケースも少なくありません。この記事では、法人保険の保険料がどこまで損金になるのか、その判定基準と具体的な実務手順を、図解や表を交えて徹底的に解説します。

経営者が直面する法人保険の「出口」と「税務」のジレンマ

多くの経営者やフリーランスの方が、「節税しながら万が一の備えを作りたい」と考えて法人保険を検討します。しかし、現在の税制では「支払った保険料が全額経費になるかどうか」の判断が非常に難しくなっています。

以前であれば、「全額損金定期保険」などを活用することで、利益を圧縮しつつ将来の退職金原資を積み立てることが容易でした。ところが、税制改正によってその「節税メリット」には厳しい制限がかけられました。

【よくある悩み】

- 検討している保険が「全損」なのか「資産計上」が必要なのか分からない

- 保険会社の担当者から説明を受けたが、計算ルールが複雑で理解しきれない

- 数年後に解約した際、税金がどれくらいかかるのか不安

- 過去に入った保険と、これから入る保険で処理が違うと言われた

このような不明点を残したまま契約を進めてしまうと、決算期になって「思ったより損金に算入できず、法人税が減らなかった」という事態に陥りかねません。法人保険の税務ルールを正しく理解することは、企業の資金繰りを守ることに直結するのです。

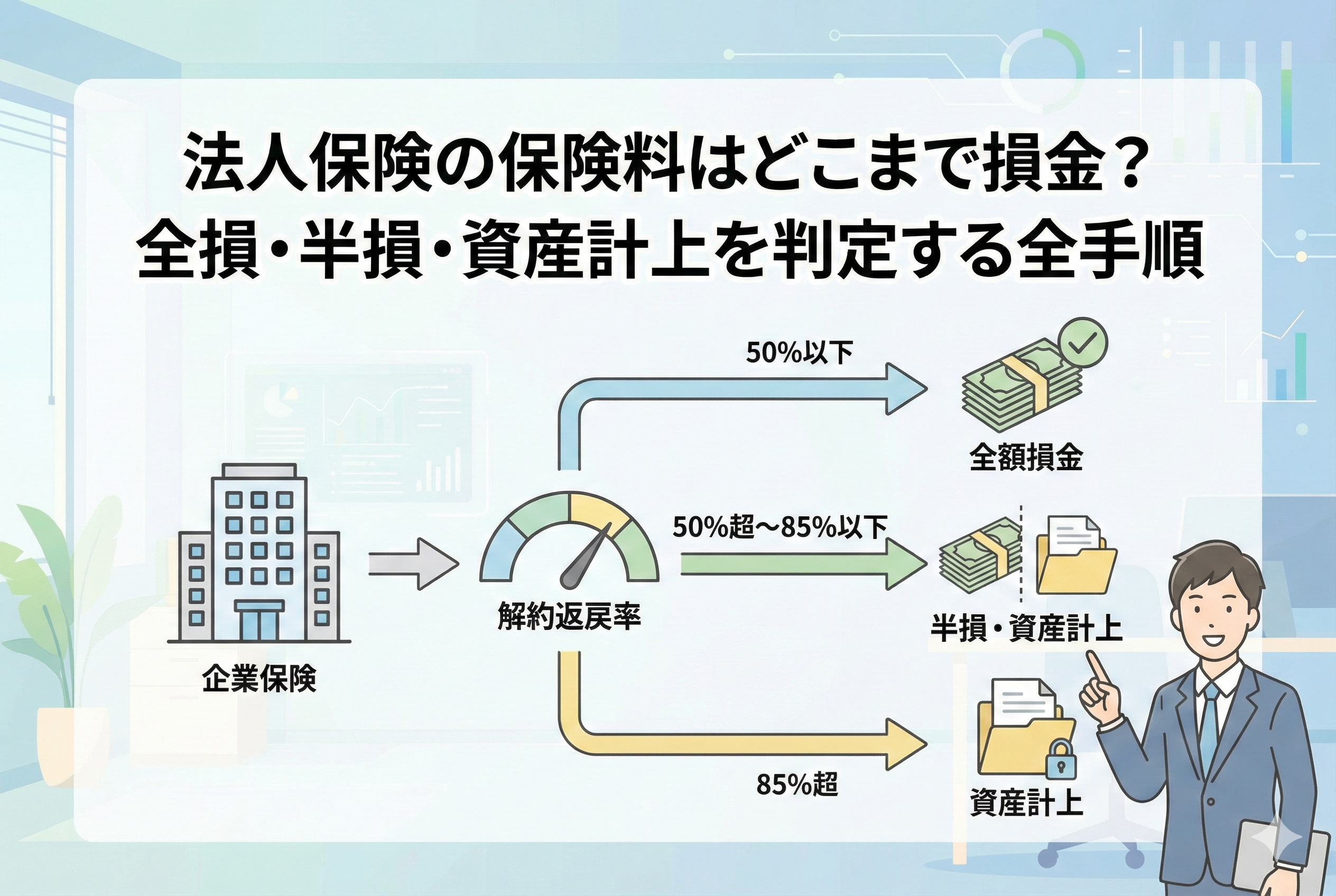

損金算入の可否を決める「最高解約返戻率」というルール

結論からお伝えすると、現在の法人保険における損金算入の割合は、その保険の【最高解約返戻率(さいこうかいやくへんれいりつ)】によって一律に決まります。

解約返戻率とは、解約した際に戻ってくるお金の割合のことです。この数値が「何%か」によって、保険料のうち「経費(損金)にできる金額」と「貯金(資産)として積み立てる金額」の比率が変わります。

大まかな基準は以下の通りです。

- 最高解約返戻率が「50%以下」:原則として【全額損金】

- 最高解約返戻率が「50%超〜70%以下」:期間の半分までは【6割損金・4割資産計上】

- 最高解約返戻率が「70%超〜85%以下」:期間の4割までは【4割損金・6割資産計上】

- 最高解約返戻率が「85%超」:期間に応じて非常に厳しい資産計上が必要

つまり、貯蓄性が高ければ高いほど(=戻ってくるお金が多いほど)、国はそれを「経費」ではなく「会社の資産」とみなし、簡単には損金にさせてくれない仕組みになっています。

なぜ保険料を「資産」として計上しなければならないのか

では、なぜこのようなルールが設けられているのでしょうか。その理由は、法人保険を「単なるリスクへの備え」ではなく、「税金を先送りするための貯金箱」として利用するケースが急増したためです。

例えば、利益が出ている年に多額の保険料を払い、全額を損金にして利益を圧縮します。その後、赤字が出た年や退職金を支払うタイミングで保険を解約し、戻ってきたお金(解約返戻金)を相殺に使う。これは企業防衛としては合理的ですが、国税庁から見れば「実質的には貯金なのに、全額経費にするのは不公平である」という判断になります。

そこで、保険本来の目的である「保障」の部分は経費(損金)として認め、将来戻ってくることが約束されている「貯蓄」の部分は資産(前払金など)として扱う、という考え方が徹底されることになりました。

現在は、「保障」と「貯蓄」のバランスを解約返戻率という客観的な数字で測り、それに応じて機械的に損金割合を算出するルールになっています。

解約返戻率ごとの損金・資産計上の詳細判定マニュアル

ここからは、具体的な数値を用いて、どのような処理が必要になるのかを解説します。ご自身が検討している、あるいは加入している保険の設計書(提案書)をお手元に用意して確認してみてください。

最高解約返戻率が50%以下のケース

最もシンプルなパターンです。掛け捨てに近いタイプがこれに該当します。

- 判定:【全額損金(全損)】

- 対象:多くの定期保険や収入保障保険など

- 特徴:支払った保険料の全額をその期の経費にできるため、税負担を軽減する効果が高いです。ただし、解約しても戻ってくるお金は少ない、あるいは全くないのが一般的です。

最高解約返戻率が50%超〜70%以下のケース

少し貯蓄性が出てくるタイプです。

- 判定:保険期間の当初【40%】の期間は、保険料の【40%を資産計上】し、残りの【60%を損金】にする。

- 残りの期間:資産計上をストップし、支払う保険料を【全額損金】にする。さらに、それまで積み立てた資産を期間に応じて均等に「取り崩して」損金に算入できます。

このタイプは「6割損金(半損に近いイメージ)」と呼ばれ、保障と貯蓄のバランスを取りたい企業によく選ばれます。

最高解約返戻率が70%超〜85%以下のケース

貯蓄性がかなり高い、いわゆる「節税保険」として以前人気だったタイプに近いものです。

- 判定:保険期間の当初【40%】の期間は、保険料の【60%を資産計上】し、残りの【40%を損金】にする。

- 残りの期間:上記と同様に、一定期間経過後は【全額損金】となり、積み立てた資産を取り崩していきます。

資産計上の割合が半分を超えるため、キャッシュフローの観点からは慎重な検討が必要です。

最高解約返戻率が85%超のケース

非常に高い貯蓄性を持つ保険です。これには「段階的な資産計上ルール」が適用されます。

- 当初:【70%〜90%】という極めて高い割合を資産計上しなければなりません。

- 対象:解約返戻率が非常に高い特殊な定期保険など

この区分に該当する保険は、もはや「経費で落とす」というメリットはほとんどありません。純粋な資産形成や相続対策としての側面が強くなります。

実際にどのように経理処理を行うのか:具体例でシミュレーション

イメージを掴むために、以下の条件で保険に加入した場合の仕訳(会計処理)を見てみましょう。

【条件】

- 年間の保険料:100万円

- 最高解約返戻率:65%(「50%超〜70%以下」の区分)

- 保険期間:20年

1. 加入から8年目まで(期間の4割)

この期間は、保険料100万円のうち40%を「資産」として積み立てます。

- (借方)保険料 600,000円 / (貸方)現預金 1,000,000円

- (借方)前払保険料 400,000円

毎年40万円ずつ、バランスシート(貸借対照表)に資産として積み上がっていきます。

2. 9年目から保険期間の75%が経過するまで

ここからは「資産計上」をストップし、全額を損金にします。

- (借方)保険料 1,000,000円 / (貸方)現預金 1,000,000円

3. 保険期間の75%経過後から満期まで

それまでに積み立てた「前払保険料」を、残りの期間で均等に経費にしていきます。

- (借方)保険料 1,000,000円 / (貸方)現預金 1,000,000円

- (借方)保険料(振替分) 〇〇円 / (貸方)前払保険料 〇〇円

このように、期間によって処理が変わるのが法人保険の複雑な点です。

損金判定を行う際に必ず確認すべき3つの注意点

正しい判定を行うためには、単に返戻率の数字を見るだけでは不十分です。実務上で落とし穴になりやすいポイントを整理します。

「最高」解約返戻率で判定する

解約返戻率は、加入期間に応じて変動します。判定に使うのは、加入中のどの時点でも良いわけではなく、「保険期間を通じて最も高くなる時の率」です。例えば、10年目にピークの75%を迎え、その後下がっていくような保険であれば、その「75%」を基準に計算ルールが決まります。

契約日によってルールが異なる

実は、2019年(令和元年)7月8日より前に契約した保険には、現在のルールは適用されません。いわゆる「既契約(きけいやく)」については、当時の「全損」「半損」という有利なルールがそのまま引き継がれています。古い保険を見直して新しい保険に切り替える際は、「昔のルールの方が節税効果が高かった」ということが往々にしてありますので、安易な解約は禁物です。

1人あたりの年換算保険料が30万円以下の特例

中小企業やフリーランスの方に嬉しい特例として、「少額な保険」に関するルールがあります。 【被保険者1人につき、年換算の保険料が30万円以下】の定期保険等であれば、解約返戻率に関わらず「全額損金」として処理することが認められています(※一部例外あり)。小規模な共済や、シンプルな生命保険を活用する場合は、この30万円枠を意識すると非常に効率的です。

法人保険を「損金」の観点から最適化するための具体的なアクション

ここまで読んで、「今の保険はどうなっているんだろう?」と不安になった方もいるかもしれません。健全な財務体質を作るために、今すぐ取り組むべきステップを提案します。

独自の「保険リスト」を作成し、現状を可視化する

まずは、現在加入しているすべての法人保険について、以下の項目を一覧表にまとめましょう。

- 保険の種類(定期、養老、終身など)

- 契約日(2019年7月8日前か後か)

- 年間の支払保険料

- 最高解約返戻率とその時期

- 現在の経理処理(全損か、資産計上中か)

このリストを作るだけで、「どの保険がいつ、どれくらいの損金を生んでいるのか」が明確になります。

保険の「目的」を再定義する

法人保険には、大きく分けて3つの目的があります。

- 【保障目的】:社長に万が一のことがあった際の事業継続資金や遺族補償。

- 【貯蓄目的】:将来の退職金や、大規模修繕などの修繕積立金。

- 【税効果目的】:利益を圧縮し、納税タイミングをコントロールする。

現在の税制では「3」の効果が薄れています。そのため、「損金にならないからダメな保険だ」と判断するのではなく、「損金にはなりにくいが、着実に退職金を積み立てられるから継続しよう」といった、目的と実態の整合性をチェックすることが重要です。

税理士や専門家に「最新のシミュレーション」を依頼する

法人保険の税務は、法改正や通達の変更が頻繁に行われます。また、決算直前に慌てて加入しても、十分な検討ができずにキャッシュフローを圧迫してしまうリスクがあります。 特に「資産計上」が必要な保険の場合、法人税は減っても手元の現金が大きく減るという「勘定あって銭足らず」の状態になりやすいため、必ずキャッシュフロー表に基づいたシミュレーションを依頼してください。

まとめ:正しい知識が企業のキャッシュフローを守る

法人保険の損金判定は、かつてのシンプルな時代から「最高解約返戻率」を軸とした緻密なルールへと移行しました。 「全損」にこだわって保障内容が不十分になったり、逆に「節税」を謳う言葉を鵜呑みにして多額の資産計上に苦しんだりするのは、本末転倒です。

大切なのは、以下の3点を常に意識することです。

- 「最高解約返戻率」が何%の区分になるかを確認する

- 「資産計上」の期間と金額を資金繰り表に反映させる

- 1人30万円以下の特例など、使い勝手の良いルールを活用する

法人保険は、正しく使えばこれほど心強い経営のパートナーはありません。現在のルールを正しく理解し、賢く経費と資産を使い分けることで、不測の事態に強く、かつ税務的にも最適な企業経営を目指しましょう。