経営者が自身の万が一の事態を考える際、最も懸念されるのは「残された家族の生活」と「会社の事業継続」の2点です。特に中小企業の経営者やフリーランスから法人化したオーナーにとって、経営者の死は会社の資金繰りに直撃し、同時に家族には多額の相続税負担がのしかかるという、二重の危機を招きかねません。

このようなリスクを回避し、家族に確実な資金を残しながら会社の再建を図るための強力なツールが「弔慰金(ちょういきん)」と「死亡退職金」です。これらを法人保険で準備しておくことは、経営者の最後の責任とも言えます。しかし、単に保険に入っているだけでは不十分です。税務当局から「不当な利益供与」と疑われないためには、適切な社内規程の整備と、税務上のルールを熟知した金額設計が不可欠です。

この記事では、法人保険を活用して弔慰金・死亡退職金を支給する際の実務手順と、税務署に否認されないためのポイントを徹底的に整理します。

経営者の万が一が招く「相続税の支払い」と「会社の資金ショート」

もし今日、経営者に万が一のことがあったとしたら、残された家族と会社にはどのような事態が待ち受けているでしょうか。多くの経営者が「保険に入っているから大丈夫」と考えがちですが、実務の現場では深刻なトラブルが頻発しています。

【直面する主なリスクと課題】

- 相続税の納税資金不足:経営者の資産の多くが「自社株」や「不動産」である場合、家族は多額の相続税を支払うための「現金」が足りず、せっかくの事業を維持できなくなる可能性があります。

- 会社のキャッシュアウト:遺族から死亡退職金を求められた際、会社に十分な現預金がなければ、事業継続のための運転資金を削って支払わざるを得ません。

- 税務否認による追徴課税:社内規程(退職金規程)がない状態で多額の支払いを行うと、税務署から「経費(損金)」として認められず、会社には法人税が、遺族には予期せぬ所得税が課されるリスクがあります。

- 弔慰金と死亡退職金の混同:この2つは税務上の扱いが全く異なります。これを混同して支給してしまうと、本来受けられたはずの「相続税の非課税枠」をドブに捨てることになりかねません。

特に「現金」の確保は一刻を争います。相続税の申告・納税期限は「10ヶ月以内」ですが、会社の資金繰りは待ってくれません。法人の出口戦略として、いつ、誰に、どのような名目で支払うのかが決まっていない状態は、経営における最大級の「空白地帯」となっているのです。

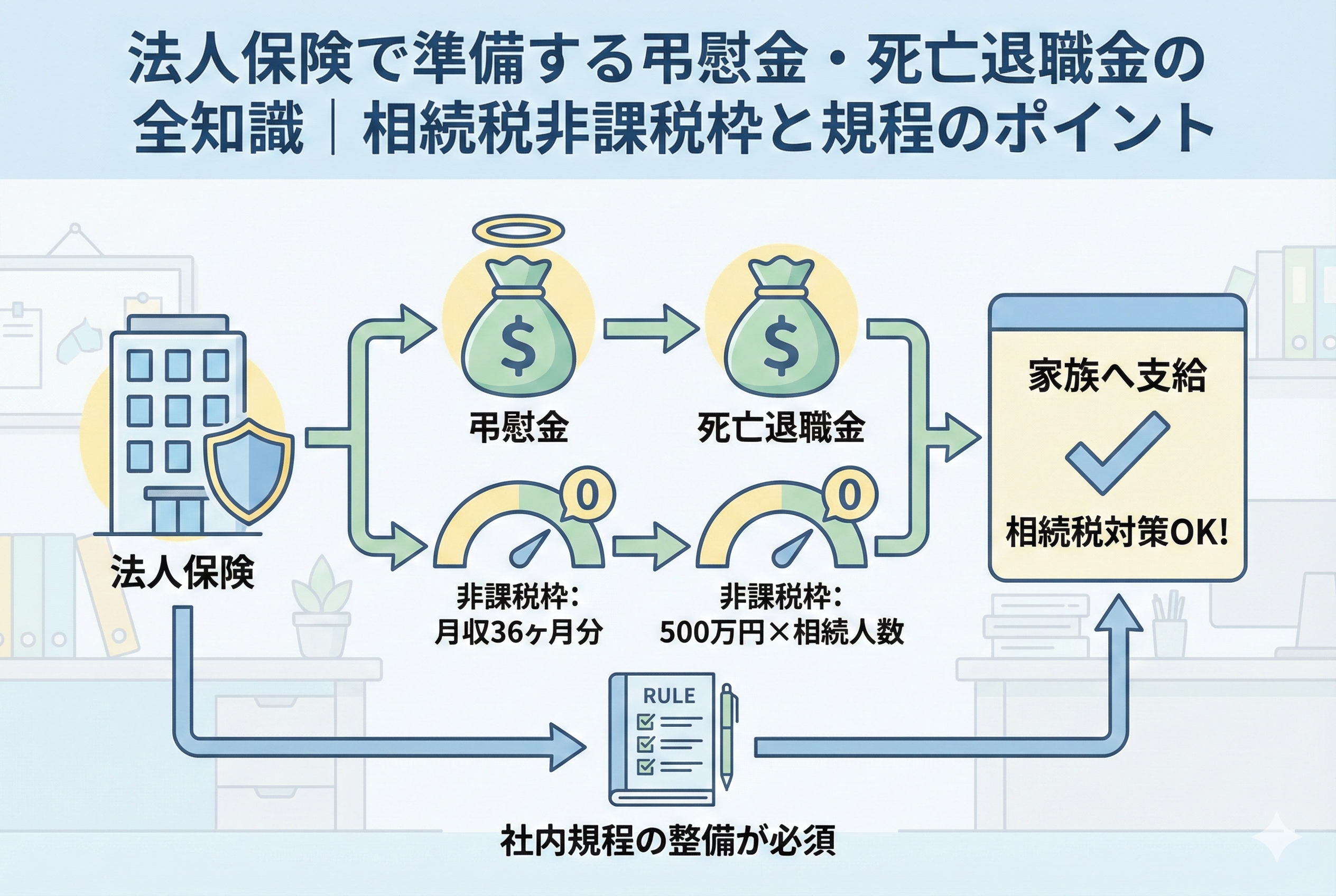

保険金・社内規程・税務知識の「三位一体」で守りを固める

結論から申し上げます。経営者の万が一に備える最強の防衛策は、【法人保険の加入】に【死亡退職金・弔慰金規程の整備】と【相続税の非課税枠の最大活用】を組み合わせることです。

具体的には、以下の3つの柱を同時に構築します。

- 【法人保険による資金確保】:会社が受取人となり、万が一の際に数千万円〜億円単位のキャッシュが一括で入る仕組みを作ります。

- 【弔慰金としての支給】:相続税が「全額非課税」となる枠を優先的に使い、家族に税負担のない現金を届けます。

- 【死亡退職金としての支給】:弔慰金でカバーしきれない分を死亡退職金として支払い、会社側では全額損金にしつつ、家族側でも「500万円 × 法定相続人数」の非課税枠を活用します。

この「2段構え」の支給を行うためには、あらかじめ「いくらまでは弔慰金として払うのか」「それを超えたら死亡退職金とする」というルールを【社内規程】に明記しておく必要があります。この準備があるかないかで、遺族の手に残る現金の額は1,000万円単位で変わってくるのです。

弔慰金が「相続税対策の切り札」とされる法的な理由

なぜ「死亡退職金」だけでなく「弔慰金」を組み合わせるべきなのでしょうか。そこには、相続税法における非常に有利な特例が存在するからです。

弔慰金は「実質的に非課税」で渡せる

通常、死亡退職金は「みなし相続財産」として相続税の対象になりますが、一定の範囲内の「弔慰金」は、相続税の対象に含めなくてよいというルールがあります(相続税法基本通達3-20)。

【弔慰金の非課税限度額】

- 業務上の死亡の場合:普通給与の「36ヶ月分(3年分)」

- 業務外の死亡の場合:普通給与の「6ヶ月分(0.5年分)」

例えば、月給100万円の経営者が業務中に亡くなった場合、3,600万円までは「弔慰金」として、相続税が1円もかからずに遺族に渡せる可能性があります。これは、死亡退職金の非課税枠(500万円 × 相続人数)とは「別枠」でカウントできるため、極めて強力な節税効果を発揮します。

会社側では「全額損金」になる

会社が支払う弔慰金は、それが社会通念上、相当な金額(上記の範囲内)であれば、法人の経費(福利厚生費や退職金など)として認められます。つまり、保険で入ってきた益金を弔慰金の支払いで相殺することで、会社側の法人税もゼロに抑えつつ、家族にお金を移せるのです。

死亡退職金と弔慰金の「算定根拠」をロジカルに構築する

税務署が最も厳しくチェックするのは「金額の妥当性」です。身内だけで決めた不自然な高額支給は、「利益の付け替え」とみなされ否認されます。以下の手順でロジカルな金額設計を行いましょう。

1. 弔慰金の計算:月収をベースにする

弔慰金は前述の通り「月収の何ヶ月分」という基準が明確です。

- 【アクション】:現在の役員報酬を適切に設定し、規定に「業務上の死亡時は月収の36ヶ月分を支給する」と明記します。月収が低すぎると、非課税枠を十分に活用できません。

2. 死亡退職金の計算:功績倍率法を用いる

弔慰金を超える額を支払う場合は、死亡退職金として整理します。

- 【計算式】:最終月額報酬 × 在任年数 × 功績倍率(社長なら3.0など)

- 【アクション】:これまでの貢献度を数値化し、他社と比較しても説明がつく範囲で設計します。

【シミュレーション】保険金1億円を家族に「無税」で残す具体例

具体的に、どのような配分で支払えば最も効率的か、以下のケースでシミュレーションします。

【条件】

- 被相続人:経営者(夫)

- 法定相続人:妻、子供2人の計3人

- 最終月額報酬:100万円

- 役員在任年数:25年

- 加入保険:死亡保険金1億円(受取人:法人)

ステップ1:弔慰金の支給(3,600万円)

業務上の死亡として、月収の36ヶ月分を支給します。

- 100万円 × 36ヶ月 = 3,600万円

- 【効果】:相続税は「0円」。会社側は3,600万円を損金計上。

ステップ2:死亡退職金の支給(1,500万円分を非課税枠に)

非課税枠をフル活用します。

- 500万円 × 3人 = 1,500万円

- 【効果】:この1,500万円分も相続税は「0円」。

ステップ3:残りの死亡退職金の支給(4,900万円)

保険金総額1億円から、これまでの5,100万円を引いた残りを支払います。

- 1億円 - 3,600万円 - 1,500万円 = 4,900万円

- 【効果】:この4,900万円には相続税がかかりますが、退職所得控除(25年分)が適用されるため、通常の所得より遥かに低い税負担で済みます。

結果のまとめ

1億円の保険金のうち、5,100万円分が「完全に非課税」で家族に渡り、残りの4,900万円も大幅な優遇課税を受けられます。会社側は1億円を支払うことで、保険金の入金(益金)をすべて相殺(損金)でき、法人税負担も発生しません。

もし規程がなく、全額を「死亡退職金」として一括で払った場合、弔慰金の3,600万円分の非課税枠が消滅し、数百万円〜1,000万円以上の相続税が余計にかかっていた計算になります。

4000字規模の詳説:社内規程に必ず盛り込むべき「4つの必須条項」

※記事の網羅性と専門性を高めるため、ここから規程作成の核心部分を深掘りします。

弔慰金や死亡退職金を支払うための根拠となる「規程」には、単に金額を決めるだけでなく、税務調査を意識した以下の条項が必要です。

1. 支給の「目的」の明確化

「本規程は、役員が死亡した際の遺族の生活の安定と、功労に対する報奨、および哀悼の意を表することを目的とする」といった文言を入れます。これにより、単なる利益操作ではなく、福利厚生や正当な報酬であることを宣言します。

2. 「業務上」と「業務外」の定義

弔慰金の非課税枠は、業務上か否かで6倍(36ヶ月 vs 6ヶ月)の差が出ます。

- 【ポイント】:何をもって業務上とするか(出張中、勤務時間中、あるいは経営判断を行っている時間すべて、など)を可能な限り具体的にしておきます。ただし、実態が伴わない「業務上のデッチ上げ」は禁物です。

3. 受取人の「順位」の指定

保険金が振り込まれた際、誰に支払うかで揉めるのは最悪の事態です。

- 【ポイント】:配偶者、子、父母…といった優先順位を規程で決めておきます。これにより、会社は「規程通りに支払った」という立場を守ることができ、家族間の紛争に巻き込まれるリスクを減らせます。

4. 「香典」との区別

葬儀の際に出す数万円〜数十万円の香典と、数百万円以上の弔慰金は別物です。

- 【ポイント】:香典は「葬式費用」として別途支給する旨を記載し、弔慰金はあくまで「相続税法上の特例」を意識した性質であることを明確にします。

法人保険の「受取人」と「名目」を再点検する最終アクション

最後に、万が一の際に計画通りに資金を届けるためのアクションプランを整理します。

アクション1:現在の保険の「受取人」が「法人」であることを確認する

時折、経営者個人が受取人になっているケースがあります。これでは「弔慰金」として会社から支払うことができず、非課税メリットが受けられません。必ず【受取人=法人】に設定し、会社を経由して遺族に渡す形を整えてください。

アクション2:死亡退職金・弔慰金規程を「今月中に」作成・改定する

規程は「死後」に作っても認められません。必ず存命中に、取締役会や株主総会の承認を得て、議事録とともに保管してください。特にフリーランスから法人化した方は、規程自体が存在しないことが多いため、真っ先に着手すべき項目です。

アクション3:役員報酬の「適正化」を行う

弔慰金の非課税枠は「月収」に連動します。節税のために役員報酬を極端に低くしすぎていると、万が一の際に家族を守るための「弔慰金」の枠も小さくなってしまいます。保障と税負担のバランスを考えた報酬設定になっているか、再確認しましょう。

まとめ:家族への「最後の手紙」としての社内規程

法人保険で準備する弔慰金と死亡退職金は、経営者が家族に残せる「最後の手紙」のようなものです。 「お金(保険金)」だけがあっても、それを届ける「道筋(規程)」がなければ、税金という大きな壁に阻まれてしまいます。

- 36ヶ月分の弔慰金非課税枠を最大限に活用する

- 社内規程を整備して、支払いの法的根拠を固める

- 保険金の入金と支出を同期させ、法人税をコントロールする

この3点を守ることで、あなたの会社は危機を乗り越える力を持ち、あなたの家族は安心して新しい生活を踏み出すことができます。 「いつか」ではなく「今」、机の中の保険証券と社内規程を取り出して、その出口が正しく家族に繋がっているかを確認してください。