事業を運営していく中では、追い風が吹くときもあれば、予期せぬ向かい風にさらされるときもあります。経営セーフティ共済(倒産防止共済)は、そんな向かい風の時期にこそ真価を発揮する制度です。しかし、キャッシュフローが極端に厳しくなった際、毎月の掛金支払いが「助け」ではなく「負担」に感じられてしまう瞬間があるかもしれません。

「今月は仕入れが重なって、共済に回す現金が足りない」 「一時的に支払いを止めたいけれど、これまでの積立が無駄にならないだろうか?」

このような切実な悩みを抱える経営者やフリーランスの方は少なくありません。一度加入すると、満期まで走り続けなければならないというイメージを持たれがちですが、実はこの制度には、経営状況の変化に応じた柔軟な「出口」や「調整弁」が用意されています。

今回は、共済掛金の支払停止や休止が可能なのかという疑問に対し、最新のルールに基づいた具体的な手続き、再開の条件、そして最も注意すべき落とし穴について詳しく解説します。窮地を乗り切り、大切なセーフティネットを守り抜くための知恵を整理していきましょう。

キャッシュの枯渇が招く「守り」の崩壊というジレンマ

経営セーフティ共済の掛金は、月額5,000円から20万円までと幅広く、全額が経費になるという強力なメリットがあります。しかし、この「固定費」としての側面が、資金繰りが悪化した局面では重くのしかかります。

多くの事業主が陥る最悪のパターンは、「支払いが苦しいけれど、どうすればいいかわからない」という理由で、手続きをせずに放置してしまうことです。銀行口座の残高が不足し、振替不能(引き落としエラー)が重なると、制度上のセーフティネットは音を立てて崩れ始めます。

もし、何の対策も講じずに掛金の滞納を続けてしまったらどうなるでしょうか。

まず、保障の土台が揺らぎます。この共済の最大の目的である「取引先が倒産した際の貸付」を受ける権利は、掛金を正常に納めていることが前提です。滞納がある状態では、いざという時の融資を受けられないリスクが生じます。

さらに深刻なのが「機構解約(強制解約)」です。一定期間(原則として12ヶ月分)の掛金を滞納すると、中小機構側から強制的に契約を解除されてしまいます。この場合、解約手当金は戻ってきますが、自己都合解約よりも返戻率が低くなるケースがあるほか、何よりも「連鎖倒産を防ぐ」という本来の目的を完全に失うことになります。

「今は苦しいけれど、いつかは再開したい」と考えていても、強制解約になってしまえば、再加入には新たな手続きと時間がかかります。さらに、解約によって積立金が一気に「利益(雑収入)」として戻ってくるため、経営が苦しい時期に追い打ちをかけるような「税負担」が発生するリスクさえあるのです。

無計画な「放置」は、将来の安心を投げ出すだけでなく、現在の経営をさらに困難にする「自爆スイッチ」になりかねません。

柔軟な「調整」と「一時的な休止」の可能性

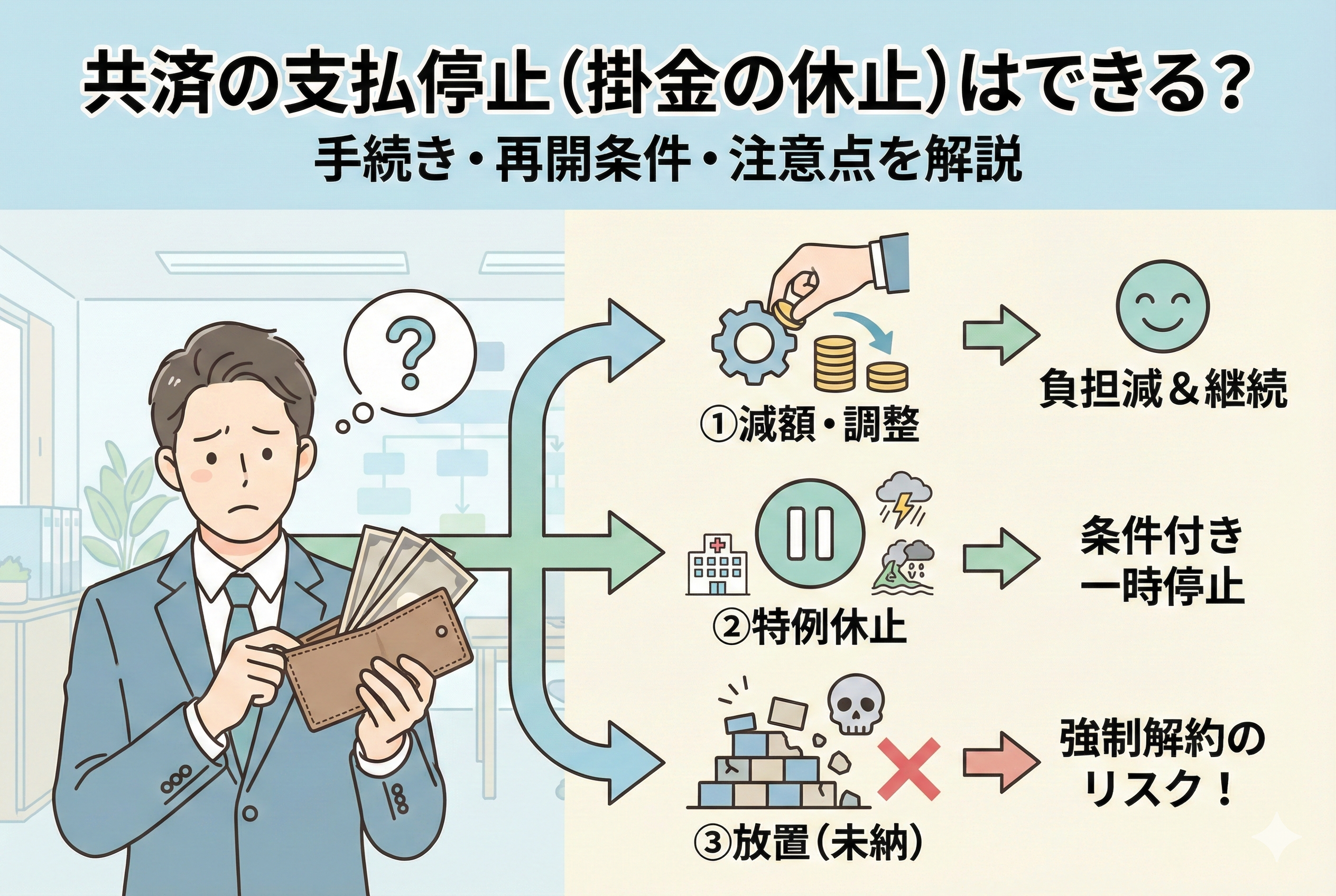

結論から申し上げますと、経営セーフティ共済において「支払いを完全に止める(休止する)」という公式な手続きは、特定の極めて困難な状況を除いて、一般的な選択肢としては用意されていません。しかし、それに代わる「実質的な支払停止」や「負担軽減」の方法は、以下の3つのステップで構築されています。

- 【掛金の減額】:月額5,000円まで引き下げることで、負担を最小限に抑えつつ継続する。

- 【掛金振替の停止(特例休止)】:災害や入院など、特定の「やむを得ない事情」がある場合に限り、一定期間支払いを止める。

- 【一時貸付金の活用】:積み立てたお金を「借りる」ことで、実質的に手元の現金を確保し、掛金の支払いに充てる。

多くの場合、完全に「ゼロ」にすることを目指すよりも、「最低額の5,000円に変更する」という対応が、将来のメリットを最大化する最も賢い選択となります。なぜなら、支払いを「1円でも続けている」限り、加入期間としてのカウントは止まらず、保障の権利も維持され続けるからです。

ただし、本当に首が回らないほどの窮地にある場合には、制度が定める「特例」を使いこなす必要があります。それぞれの方法が持つメリット、デメリット、そして具体的な条件について、さらに詳しく掘り下げていきましょう。

なぜ「単純な休止」ではなく「減額」が推奨されるのか

経営セーフティ共済の仕組みを深く理解すると、なぜ「停止」という言葉にこだわらずに「調整」を優先すべきなのかが見えてきます。

加入期間の継続という「目に見えない資産」

この制度において、最も価値があるのは積立金の額だけではありません。「加入期間(納付月数)」そのものが、強力な資産となります。

- 【40ヶ月の壁】:自己都合の解約でも掛金が100パーセント戻ってくるようになるためには、40ヶ月以上の納付が必要です。

- 【貸付限度額の拡大】:加入期間が長くなるほど、連鎖倒産時に借りられる上限額や、一時貸付金の利用枠が安定します。

もし、安易に「休止(未納)」を選択して加入期間のカウントが止まってしまうと、これらのメリットを享受できる時期が後ろにずれ込んでしまいます。一方で、月額5,000円への減額であれば、年間わずか6万円の負担で「加入期間」を12ヶ月分、着実に積み上げることができます。これは将来、上限800万円に達するまでの「枠」を守ることにも繋がります。

「特例による支払停止」が認められる厳格な条件

制度上、公式に支払いを止めることができるケースは非常に限定されています。これを「掛金振替の停止」と呼びます。認められる主な理由は以下の通りです。

- 地震、噴火、洪水などの自然災害による被害

- 火災、盗難、その他の不慮の事故

- 事業主の重病、負傷、または入院

- 取引先の倒産による著しい資金繰りの悪化

これらはあくまで「不測の事態」に対する救済措置であり、単なる「売上の減少」や「利益不足」だけでは認められないことがほとんどです。また、この停止期間中は加入期間としてカウントされないため、あくまで緊急避難的な措置であると理解しておく必要があります。

「再開」の手間とリスクの比較

一度支払いを完全に止めてしまい、万が一強制解約になった場合、再加入の手続きは新規加入と同じ手間がかかります。また、2024年のルール改正により、解約後の再加入には「税制上の制限(2年間の損金不算入期間)」という厳しいペナルティが課されるようになりました。

一度「ゼロ」にしてしまうことの代償は、今の時代、あまりにも大きいのです。「細く長く続ける」ことこそが、この共済を攻略する最大の鍵となります。

振替不能という「サイレント・リスク」を回避する仕組み

多くの経営者がついやってしまうのが、手続きをせずに「通帳の残高を空にしておく」という、消極的な支払停止です。これは非常に危険な行為です。

口座残高不足が引き起こすドミノ倒し

共済掛金の引き落としができなかった場合、中小機構からは振替不能の通知が届きます。1ヶ月や2ヶ月の遅れであれば、翌月に「2ヶ月分をまとめて引き落とす」という対応で済みます。しかし、これが重なると、あなたは知らない間に「ブラックリスト」に近い状態に置かれてしまいます。

具体的には、連鎖倒産時の共済金貸付を申し込もうとした際、過去の納付状況に不備があると、審査に重大な影響を及ぼします。「支払うべきものを支払っていない」という事実は、公的な支援を受けるための信用を著しく損なうからです。

また、振替不能が続いている期間は、当然ながら「納付月数」にカウントされません。40ヶ月のラインが遠のくだけでなく、積立総額も増えないため、いざという時の融資枠も広がりません。残高不足による放置は、自分自身の将来の選択肢を、自ら狭めていることに他ならないのです。

「減額」は最短2ヶ月で反映される

口座を空にする前に、まずは「掛金減額申出書」を提出してください。この手続きは、金融機関の窓口や郵送で行えます。

受理されると、通常は手続き完了から1ヶ月から2ヶ月後の引き落とし分から新しい金額が適用されます。月額20万円を5,000円に下げるだけで、毎月のキャッシュアウトを19万5,000円も削減できます。これは、多くの小規模企業にとって、一人のアルバイトの給料や、小規模なオフィスの家賃に相当する額です。「辞める」のではなく「絞る」ことで、事業の心臓部であるキャッシュフローを守り抜くことができます。

状況別・共済掛金との「賢い付き合い方」3つのモデルケース

では、具体的にどのような状況でどの手段を選ぶべきか。代表的な3つのシナリオでシミュレーションしてみましょう。

ケース1:受注が一時的に落ち込み、3ヶ月ほど現金が厳しい場合

【推奨アクション:掛金の減額(5,000円へ)】

売上の回復見込みがある場合は、無理に解約する必要はありません。一旦最低額まで下げ、キャッシュフローを安定させます。業績が回復したタイミングで、また20万円に戻せば良いのです。

この方法のメリットは、加入期間が途切れないことです。業績が回復した年に「昨年の分を取り戻す」という意味で一括前納を組み合わせれば、節税効果も後からリカバリー可能です。

ケース2:怪我や病気で、半年以上の長期入院が必要になった場合

【推奨アクション:掛金振替停止(特例)の申請】

これは、前述した「やむを得ない事情」に該当します。医師の診断書などを添えて中小機構に申請することで、正式に支払いを止めることができます。

特例による停止であれば、滞納とは異なり、契約上の地位が守られます。再開後もスムーズに以前の状態から継続できるため、健康状態が不安なときこそ、この「公式な停止ルート」を検討すべきです。

ケース3:手元に現金はないが、過去に数百万の積立がある場合

【推奨アクション:一時貸付金を利用した「自力納付」】

解約する前に検討したいのが、自分が積み立てたお金を「借りる」ことです。一時貸付金は、解約手当金の範囲内(通常7割から9割程度)で借りることができます。

借りたお金で当面の掛金を支払い続けるという「自転車操業」的な手法ではありますが、これにより「40ヶ月の壁」を突破し、100パーセントの返戻率を確保できるのであれば、トータルの収支ではプラスになるケースが多いです。銀行融資よりもはるかに早く、無担保で資金を確保できるこの機能は、まさに窮地の時のためにあるのです。

運用を正常化させるための比較表とアクションリスト

現状を把握し、次の行動を決めるための比較表を作成しました。自社の状況を照らし合わせてみてください。

| 対策案 | 手続きの難易度 | メリット | デメリット・注意点 |

| 掛金の減額 | 低(書類1枚) | 加入期間が継続する。再開が容易。 | 月々5,000円の支出は残る。 |

| 特例停止 | 高(証明書類が必要) | 支出がゼロになる。契約は維持される。 | 理由が限定的。期間はカウントされない。 |

| 一時貸付金 | 中(借入審査なし) | 現金を即座に確保できる。 | 利息が発生する。返済義務がある。 |

| 放置(未納) | 不要 | なし | 強制解約のリスク。信用失墜。 |

窮地を脱した後の「再開」と「増額」の最適タイミング

資金繰りが改善し、再び「攻め」の姿勢に転じるとき、共済掛金をどう戻していくべきでしょうか。

復活のサイン:現預金残高が「月商の2ヶ月分」を超えたとき

掛金を増額再開するタイミングは、単に「黒字になったから」だけでは不十分です。突発的な支出に耐えられるだけの現預金が手元に確保できた時こそ、増額のゴーサインです。倒産防止共済は「すぐに引き出せないお金」であることを常に念頭に置かなければなりません。

「再開」の手続きは「増額」と同じ

減額していた掛金を元に戻す際も、減額時と同じ書類を使います。「増額」として手続きを行うことで、翌月または翌々月から新しい掛金が適用されます。

この際、もし年度の途中で利益が出すぎることが確定していれば、増額と同時に「前納」の申込みを行うことで、その年度の経費を最大化させる戦略も有効です。

2024年以降の「再加入」を避けるための最終防衛ライン

何度でも強調しますが、一度解約して「再加入」するコストは、かつてよりはるかに高くなっています。2年間の経費否認という壁がある以上、「解約して再開」という選択肢は、最後の最後、倒産の危機を回避するための究極の手段として取っておくべきです。

それ以外の場面では、どれほど少額でも「継続」している状態を作っておくことが、将来の節税チャンスを逃さないための唯一の方法です。

支払停止・休止を検討した際に取るべき5つの行動ステップ

最後に、今まさに「共済の支払いがきつい」と感じているあなたが、今日から実行すべき手順を整理します。

ステップ1:最新の「積立総額」と「納付月数」を確認する

まずは中小機構から届いているハガキ、あるいは共済マイページを確認してください。「今、解約したらいくら戻るのか」「あと何ヶ月で100パーセントになるのか」という数字を把握することで、冷静な判断が可能になります。

ステップ2:顧問税理士に「利益予測」を相談する

「今期、本当に赤字になるのか?」をプロの目で判断してもらいます。もし赤字なら、掛金を払っても節税効果はないため、すぐに減額の手続きを進めるべきです。

ステップ3:銀行窓口で「減額申出書」を入手する

ネットでのダウンロードも可能ですが、銀行の担当者に「共済の支払いを調整したい」と相談することで、代わりの資金調達案(融資など)の提案を受けられる可能性もあります。

ステップ4:40ヶ月未満なら「一時貸付金」をまず検討する

もし加入して3年未満であれば、解約すると「元本割れ」してしまいます。元本を減らして解約するくらいなら、一時貸付金で繋いででも、40ヶ月のラインを目指すほうが財務的には正解であることが多いです。

ステップ5:社内ルールに「共済チェック日」を設ける

決算の3ヶ月前と半年前に、必ず共済の掛金額を見直す時間を設けてください。状況が変わってから慌てるのではなく、先回りして増減を行うことで、常に最適なキャッシュフローを維持できるようになります。

経営セーフティ共済は、あなたの事業が「生き残る」ために存在します。今、支払いが苦しいのは、制度が予定している「危機の予兆」かもしれません。その予兆を無視して無理に払い続けるのではなく、制度が持つ柔軟な仕組みを活用して、賢く、粘り強く、あなたの事業を守り抜いてください。