経営セーフティ共済(倒産防止共済)を活用して、年間の利益を賢く圧縮し、将来の連鎖倒産リスクに備える。これは多くの中小企業経営者やフリーランスにとって、最も身近で強力な財務戦略の一つです。支払った掛金の全額が経費(損金)になるという破壊力は、他の金融商品にはない唯一無二の魅力と言えます。

しかし、この「全額経費」という果実を手にするためには、単にお金を払えば良いというわけではありません。税務署というプロフェッショナルな視点から見たとき、その支払いが「事業に関連する正当な経費であること」を客観的に証明する力、すなわち「証拠書類の保存」が不可欠となります。

税務調査の現場では、帳簿上の数字よりも、その裏付けとなる「紙一枚、データ一個」の有無が合否を分けます。どれほど正当な節税を行っていたとしても、適切な書類が揃っていなければ、その経費は一瞬にして否認され、多額の追徴課税というペナルティを課されるリスクを孕んでいます。今回は、経営セーフティ共済を確実に経費として認めさせ、自社のキャッシュを守り抜くための「証拠書類の保存術」について、徹底的に解説します。

税務調査官の指摘で青ざめる「通帳だけでは不十分」という現実

「通帳に引き落としの記録があるから、それで証明できるはずだ。」

多くの経営者が、このように考えています。確かに銀行の通帳は強力な証拠の一つですが、税務調査においては、それだけで「すべてが解決する」わけではありません。通帳の摘要欄に「キョウザイ」や「チュウショウキコウ」と印字されているだけでは、それが倒産防止共済の掛金なのか、あるいは一時貸付金の返済なのか、はたまた別の共済制度なのかを完全に特定することはできないからです。

特に、決算直前に一括前納を行った場合や、掛金を増額した場合には、その「意図」と「正確な金額」を裏付ける書類がなければ、意図的な利益調整を疑われるきっかけになりかねません。もし調査官から「この支払いの内訳を証明できる通知書を見せてください」と言われた際、デスクの引き出しや山積みの書類の中から、目当ての通知書を見つけ出せなかったらどうなるでしょうか。

「書類がないのであれば、経費として認めるわけにはいきません。」

この一言で、数百万円規模の節税効果が霧散してしまう。そんな光景は、決して珍しいものではありません。また、近年の「電子帳簿保存法」の厳格化により、紙の書類だけでなく、デジタルデータの管理についても高い基準が求められるようになっています。昔ながらの「適当なファイルに綴じておけばいい」という感覚では、現代の税務リスクを乗り切ることは不可能なのです。

確実な経費算入を支える「三段構え」の証拠管理

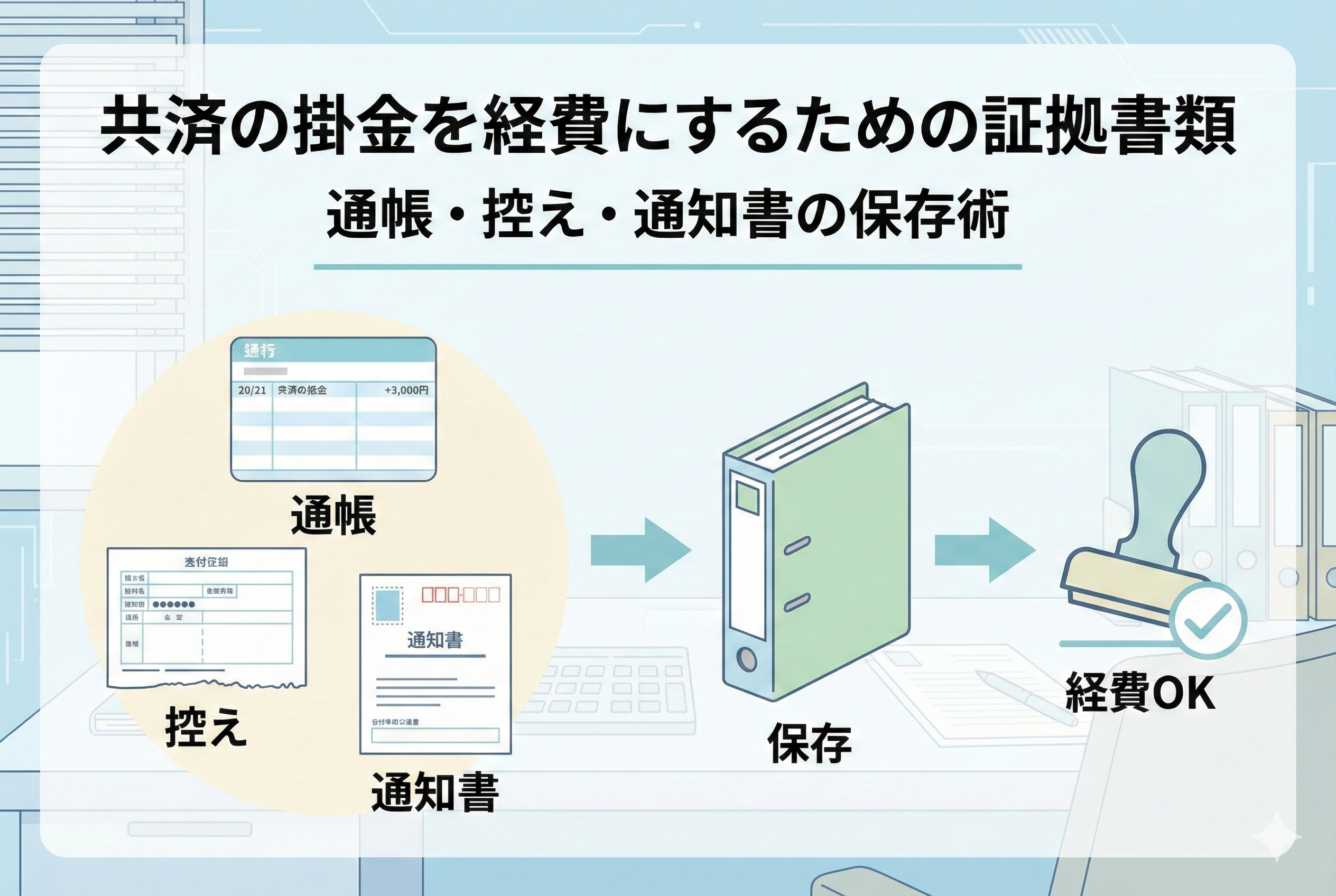

結論から申し上げますと、経営セーフティ共済を完璧な経費として成立させるためには、以下の3種類の書類を、特定のルールに基づいて保存しておくことが不可欠です。

- 【支払の裏付け】:通帳(原本またはデジタルデータ)

- 【契約の裏付け】:共済契約締結証書、および変更届の控え

- 【金額の裏付け】:掛金納付状況のお知らせ、および振込通知書

これらの書類は、それぞれがパズルのピースのように組み合わさることで、初めて「税務署が文句のつけようがない証拠」となります。一つでも欠けていれば、そこが脆弱性となり、税務上のリスクを抱えることになります。

さらに重要なのは、これらの書類を「ただ持っている」だけでなく、申告時の「添付書類」として正しく機能させることです。個人の確定申告や法人の決算申告において、特定の明細書を添付し忘れるというミスは、書類を紛失するのと同等のダメージを自社に与えます。書類の保存は、申告というゴールに到達するための「守備固め」なのです。

なぜ税務署は「通知書」をそれほどまでに重視するのか

なぜ通帳の記録だけでは不十分で、中小機構から届くハガキや通知書がこれほどまでに重要視されるのでしょうか。そこには、税法上の「挙証責任(立証責任)」という重いルールが関わっています。

「挙証責任」は常に納税者側にある

日本の税制において、ある支出を経費として計上したい場合、それが正当なものであることを証明する義務は、税務署ではなく「納税者」にあります。税務署は「疑わしきは認めず」というスタンスで調査に臨みます。

通帳の記録は「お金が動いたこと」の証明にはなりますが、そのお金が「何の目的で、どの特例法に基づいて経費になるのか」までは説明してくれません。一方で、中小機構から届く「掛金納付状況のお知らせ」などの通知書には、契約番号、納付期間、金額が明確に記載されています。これが揃って初めて、納税者は法的な根拠を持って「これは倒産防止共済の掛金であり、特例によって全額が経費になるものです」と堂々と主張できるのです。

「貸付金の返済」との混同を避けるため

経営セーフティ共済には、積立金を担保に借り入れができる「一時貸付金」の制度があります。この貸付金の「返済」も、同じ口座から同じ摘要(キョウザイ等)で引き落とされるケースがあります。

ここで注意が必要なのは、掛金は「経費」になりますが、貸付金の返済(元本部分)は「経費にならない」という点です。通帳だけを見ていると、調査官はこの区別がつかず、「これは掛金ではなく返済ではないか?」という疑いを持つことになります。通知書があれば、それが間違いなく「掛金」であることを一目で証明でき、無用な疑義を晴らすことができます。

2024年以降の「2年以内再加入」の判定

最新のルールでは、解約後2年以内の再加入分は経費にならないという制約があります。税務署がこの「2年」という期間を正確に判定するためには、過去の解約時期を証明する書類と、現在の加入時期を証明する書類を突き合わせる必要があります。

もし、過去の解約時の書類や現在の加入時の控えが紛失していれば、税務署は安全を見て「経費として認めない」という判断を下す可能性が高まります。自分たちの身を守るための最大の武器は、過去から現在に至るまでの「一貫した書類の蓄積」なのです。

経理担当者・フリーランスが絶対に死守すべき必須書類リスト

ここからは、実務において具体的に「どの書類」を「どのタイミング」で保存すべきか、詳細なカタログ形式で見ていきましょう。

1. 共済契約締結証書(原本)

加入時に郵送されてくる、最も基本的な証書です。ここには契約の発効日や契約番号が記されており、すべての手続きの起点となります。再発行は可能ですが、時間がかかるため、重要書類として金庫や鍵付きのファイルに保管しておくのが鉄則です。

2. 掛金納付状況のお知らせ(ハガキまたは封書)

中小機構から定期的に届く、非常に重要な書類です。ここには「これまでいくら積み立てたか」「どの期間の掛金を支払ったか」が集約されています。特に決算期末に届くものは、その年度の経費額を確定させるための「唯一の公式文書」となります。

多くの経営者が、このハガキを「ダイレクトメールの一種」と勘違いして捨ててしまうことがありますが、これは税務上の「領収書」と同等の価値があることを忘れてはいけません。

3. 掛金前納申出書、および振込通知書の控え

一括前納(年払い)を行う際に銀行窓口や郵送で提出する書類のコピーです。特に、決算直前に駆け込みで前納した場合、実際に口座から落ちるのが年をまたぐケースがあります。その際、「年内に申し出を行い、受理されていたこと」を証明する控えがあれば、期間帰属の妥当性を主張する助けになります。

4. 預金通帳(口座振替の記録)

毎月の引き落としが実行されていることを証明します。最近はネットバンキングが主流となり、紙の通帳を発行しないケースが増えています。その場合は、PDF形式の「入出金明細」を定期的にダウンロードし、デジタルデータとして保存しておく必要があります。

5. 【法人向け】法人税申告書「別表十(七)」の控え

書類の保存だけでなく、申告の「証拠」として最も重要なのがこれです。法人が倒産防止共済の掛金を損金算入するためには、申告書にこの別表を添付しなければなりません。書類をいくら保存していても、この別表に記載がないまま申告してしまえば、原則として経費算入は認められません。

6. 【個人向け】特定の支出に関する明細書

フリーランスなどの個人事業主が、必要経費として算入するために添付する書類です。確定申告書とともに提出したこの明細書のコピーを、帳簿とともに7年間保存しておく必要があります。

電子帳簿保存法を見据えたデジタル管理の極意

現代の経営において、紙の書類だけでなく「デジタルデータ」の扱いが非常に重要になっています。特にネットバンキングを利用している場合や、中小機構の「共済マイページ」を活用している場合、それらのデータをどのように保存するかが、将来の税務リスクを左右します。

ネットバンキングの明細は「PDF」で毎月保存する

最近では、紙の通帳を発行しない「Web通帳」を選択している企業やフリーランスが増えています。この場合、過去の明細を遡れる期間には制限がある(多くの銀行で数ヶ月から1年程度)ことに注意が必要です。

税務調査は、通常3年から5年、長ければ7年分を遡って行われます。調査が始まった時に「当時のWeb明細が見られない」という事態は、経費の証拠を自ら破棄したのと同じです。毎月の月次決算のタイミングで、必ず入出金明細をPDF形式でダウンロードし、年度ごとのフォルダに格納しておく習慣をつけましょう。

スキャン保存を行う際の「解像度」と「タイムスタンプ」

届いたハガキや通知書をスキャンして保存し、原本を破棄したい場合は、電子帳簿保存法の要件を満たす必要があります。

- 【解像度】:200dpi以上、カラーでの保存が基本です。

- 【検索性】:ファイル名に「日付_中小機構_金額」といった規則性を持たせ、特定の書類を即座に検索できるようにしておかなければなりません。

ただし、倒産防止共済の「契約締結証書」などの重要書類については、依然として「原本」の提示を求められるケースが多いため、スキャンデータがあっても原本は金庫などに保管しておくのが最も安全な運用と言えます。

書類不備が招いた悲劇と、完璧な管理が生んだ安心の事例

具体的な事例を通じて、書類管理の重要性をよりリアルに感じてみましょう。

事例1:ハガキを捨ててしまい、数年分の経費を否認されたケース

製造業を営むA社では、社長が「中小機構からのハガキは毎年同じ内容だから」と、中身を確認せずに捨てていました。

- 【状況】:税務調査が入り、過去3年分の一括前納(計720万円)の根拠を求められた。

- 【結果】:通帳には引き落としの記録があったものの、中小機構からの「掛金納付状況のお知らせ」が1枚も残っておらず、その支払いが「経費になる掛金」なのか「貸付金の返済」なのかを証明できなかった。

- 【結末】:調査官は、通知書がないことを理由に、特例適用の根拠が不十分であると判断。重加算税とまではいかないものの、過少申告加算税を含む多額の追徴課税が発生してしまいました。

事例2:紛失に気づき、決算前に再発行で切り抜けたケース

フリーランスのBさんは、決算作業中に通知書を紛失していることに気づきました。

- 【状況】:前年に一括前納をしていたが、引越し作業の中で書類を紛失。

- 【対策】:すぐに中小機構のコールセンターへ連絡し、再発行を依頼。書類が届くまでの間、銀行で「振込受付書」の写しを入手。

- 【結果】:無事に再発行された通知書を申告書に添付し、自信を持って確定申告を完了。後に簡易的な税務署の照会があった際も、書類が揃っていたためスムーズに終了しました。

事例3:デジタルと紙の併用で調査を5分で終わらせたケース

IT企業C社では、経理担当者が専用の「共済ファイル」を作成していました。

- 【状況】:ファイル内には、ハガキを綴じたものに加え、中小機構のマイページから出力した「加入証明書」のプリントアウトもセット。

- 【結果】:調査当日、調査官が倒産防止共済の項目に触れた際、担当者がそのファイルを差し出すと、調査官は「しっかり管理されていますね」と数枚めくっただけで確認を終了。

- 【ポイント】:管理が丁寧であるという印象は、他の項目への調査の厳しさにも影響します。「この会社は書類が完璧だ」と思わせることは、調査全体の心理的な防御にもなるのです。

万が一、重要書類を紛失してしまった時のリカバリー術

「書類がない!」と気づいても、パニックになる必要はありません。適切な手順を踏めば、公的な証拠力を取り戻すことができます。

中小機構への再発行依頼の手順

「共済契約締結証書」や「掛金納付状況のお知らせ」などの書類は、中小機構に依頼することで再発行が可能です。

- 【マイページでの確認】:もし「共済マイページ」に登録していれば、現在の加入状況や納付総額を画面上で即座に確認・印刷できます。まずはここで現状を把握しましょう。

- 【コールセンターへの連絡】:マイページで解決しない場合は、共済相談室に電話をします。契約番号が不明でも、住所・氏名・生年月日などで照会が可能です。

- 【金融機関の窓口】:加入手続きを行った銀行などの窓口でも、一部の書類の再発行手続きの取次をしてくれる場合があります。

ただし、再発行には通常1週間から2週間程度の時間がかかります。決算間際に慌てないよう、早めの確認が肝要です。

銀行の「振込受領書」の価値

口座振替ではなく、窓口で直接振り込んで一括前納などを行った場合、その時の「振込受領書」は極めて高い証拠力を持ちます。万が一、中小機構からの通知が届く前に税務調査が入ったとしても、銀行の受領書があれば、支払いの事実は100パーセント証明できます。これは通知書が届くまでの「暫定的な最強の証拠」となります。

税務調査官はここを見る!調査当日のやり取りへの備え

税務調査において、倒産防止共済に関して必ず聞かれるポイントと、その時の正しい答え方を知っておきましょう。

質問1:「この支払いは掛金ですか?返済ですか?」

- 【調査官の狙い】:経費にならない「貸付金の返済」を、誤って経費に計上していないかを確認したい。

- 【正しい答え方】:「こちらの『掛金納付状況のお知らせ』に記載の通り、全額が掛金としての支払いです。貸付は受けていない(または、返済は別で行っている)ので、通帳の額面と通知書の額面が一致しています」と答え、書類を提示します。

質問2:「昨年度末に解約したようですが、再加入のタイミングは?」

- 【調査官の狙い】:2024年10月の改正ルールである「再加入2年間経費否認」に抵触していないかを確認したい。

- 【正しい答え方】:「はい、以前の解約日は〇年〇月〇日で、今回の再加入日は△年△月△日です。2年間の期間を空けてから再加入しており、今期の掛金が損金算入の対象であることを確認済みです」と、具体的な日付とともに回答します。

質問3:「一括前納の申出書はいつ提出しましたか?」

- 【調査官の狙い】:決算日を過ぎてから利益を減らすために無理やり処理していないかを確認したい。

- 【正しい答え方】:「決算月である〇月の△日に、銀行窓口にて申出書を提出しました。こちらの控えの日付をご確認ください。引き落としは当月末に完了しております」と、手続きのフローを時系列で説明します。

証拠書類の保存を整理するための比較表

どの書類が、どのような場面で力を発揮するのか、整理しました。

| 書類名 | 保存の目的 | 重要度 | 保存期間 |

| 共済契約締結証書 | 契約の有効性と開始日の証明 | 特大 | 契約終了まで |

| 掛金納付状況のお知らせ | 毎期(毎月)の経費額の最終証明 | 特大 | 7年間 |

| 銀行通帳(Web明細) | 現金の支払事実の証明 | 大 | 7年間 |

| 共済金貸付のお知らせ | 返済額と掛金の混同を防ぐ証明 | 中 | 7年間 |

| 解約手当金振込通知書 | 解約時の益金算入額の証明 | 大 | 7年間 |

今日から始める「鉄壁の書類管理」5つのステップ

最後に、あなたが今すぐ実行できる、書類の保存と管理のルーチンを提案します。

ステップ1:「共済専用ファイル」を用意する

他の請求書や領収書と混ぜてはいけません。厚手の透明ファイルやバインダーを用意し、背表紙に「経営セーフティ共済関係」と大きく明記します。これだけで、紛失のリスクは激減します。

ステップ2:ハガキが届いたら「即、開封・即、スキャン」

中小機構からの通知はハガキ形式が多いですが、中身を確認せずに放置するのが一番危険です。届いたその日に開封し、内容が帳簿と一致しているか確認します。その後、スマホのカメラでも良いのでスキャンし、デジタル保存を行います。

ステップ3:ネットバンキングの明細ダウンロードを「月課」にする

毎月1日のルーチンとして、前月分の入出金明細PDFをダウンロードしましょう。これを12ヶ月分集めれば、決算時の確認作業が驚くほど楽になります。

ステップ4:決算3ヶ月前に「書類の棚卸し」を行う

決算の直前になって慌てるのではなく、3ヶ月前の時点で「今期分の通知書は揃っているか」「証書はどこにあるか」を確認します。もし紛失があれば、このタイミングなら再発行が余裕を持って間に合います。

ステップ5:税理士との情報共有を徹底する

「書類を保存していること」を税理士に伝えておきましょう。申告書の作成時に「別表十(七)」や「明細書」を確実に添付してもらうため、手元にある書類のコピーを早めに渡しておくことが、申告ミスを防ぐ最大の防御策です。

経営セーフティ共済は、事業を守るための盾です。そして、その盾を支える強力な裏打ちが「証拠書類」です。目先の節税額に目を奪われるだけでなく、それを守り抜くための管理にほんの少しの時間を割くことで、あなたの会社や事業の安全性は飛躍的に高まります。今日から、その第一歩を踏み出してください。