損金算入– tag –

-

節税に使える少額減価償却資産の活用術|中小企業・個人事業主向け完全ガイド

中小企業や個人事業主にとっての節税の切り札 事業を運営していると、パソコンやプリンター、工具や備品など、一定の耐用年数がある資産を購入する場面が頻繁にあります。これらは「減価償却資産」と呼ばれ、通常は数年に分けて経費化していく仕組みです。... -

交際費の上限と節税効果を最大化する方法|中小企業・個人事業主向け完全ガイド

交際費は「経費のグレーゾーン」と思われがち 中小企業や個人事業主にとって、取引先との関係を円滑にするための飲食や接待は欠かせません。これらの費用は「交際費」として経費に計上できますが、税法上は細かい制限や上限が設けられています。 「とりあ... -

節税のための退職金制度活用ガイド|中小企業・経営者必見の仕組みと選び方

退職金制度は「節税」と「福利厚生」の両立策 中小企業や個人事業主にとって、退職金制度は従業員の将来を守る福利厚生であると同時に、経営者にとっても大きな節税効果をもたらす制度です。給与として支払う場合と比べて、退職金は税制上優遇されており、... -

法人保険と倒産防止共済の併用戦略|節税と資金繰りを両立する方法

資金繰りと節税を同時に考える経営者の課題 中小企業や法人経営者にとって、資金繰りと節税は常に頭を悩ませるテーマです。利益が出れば法人税の負担が重くなり、逆に赤字になれば資金不足が深刻化する。この「両極端なリスク」にどう備えるかが、経営の安... -

役員退職金と法人保険を併用した節税事例|資金繰りと税負担を同時に改善する方法

経営者が直面する退職金と税負担の課題 中小企業の経営者にとって「役員退職金の準備」は大きなテーマの一つです。役員退職金は、経営者本人の老後資金であると同時に、法人にとっては大きな損金算入効果を持つ重要な支出です。 しかし、実際には以下のよ... -

法人保険の保険料負担を減らす節約術|中小企業が実践できる見直しポイント

経営を圧迫する保険料負担をどう軽減するか 中小企業や法人経営者にとって、法人保険は「節税」「退職金準備」「事業保障」など多くの目的を果たす重要な仕組みです。しかし同時に、毎年の保険料負担が経営を圧迫する大きな固定費となっているケースも少な... -

法人保険の加入前に必ず確認すべき契約条件とは?リスク回避と成功のポイント

法人保険を検討する経営者が増えている背景 中小企業や個人事業から法人成りをした経営者にとって、法人保険は「節税対策」「万が一の備え」「退職金準備」など多様な目的で活用できる重要な選択肢です。特に、資金繰りを安定させつつ経営リスクをコントロ... -

節税のための法人保険活用法と仕組み|種類別メリットと導入ステップ

法人保険を活用して会社の資金と税金対策を同時に行う方法 法人保険は、会社が契約者となって保険に加入し、保険料を支払うことで、保障の確保と節税の両方を狙える金融商品です。単なる保障目的ではなく、将来の退職金準備や事業承継、資金繰りの安定化に... -

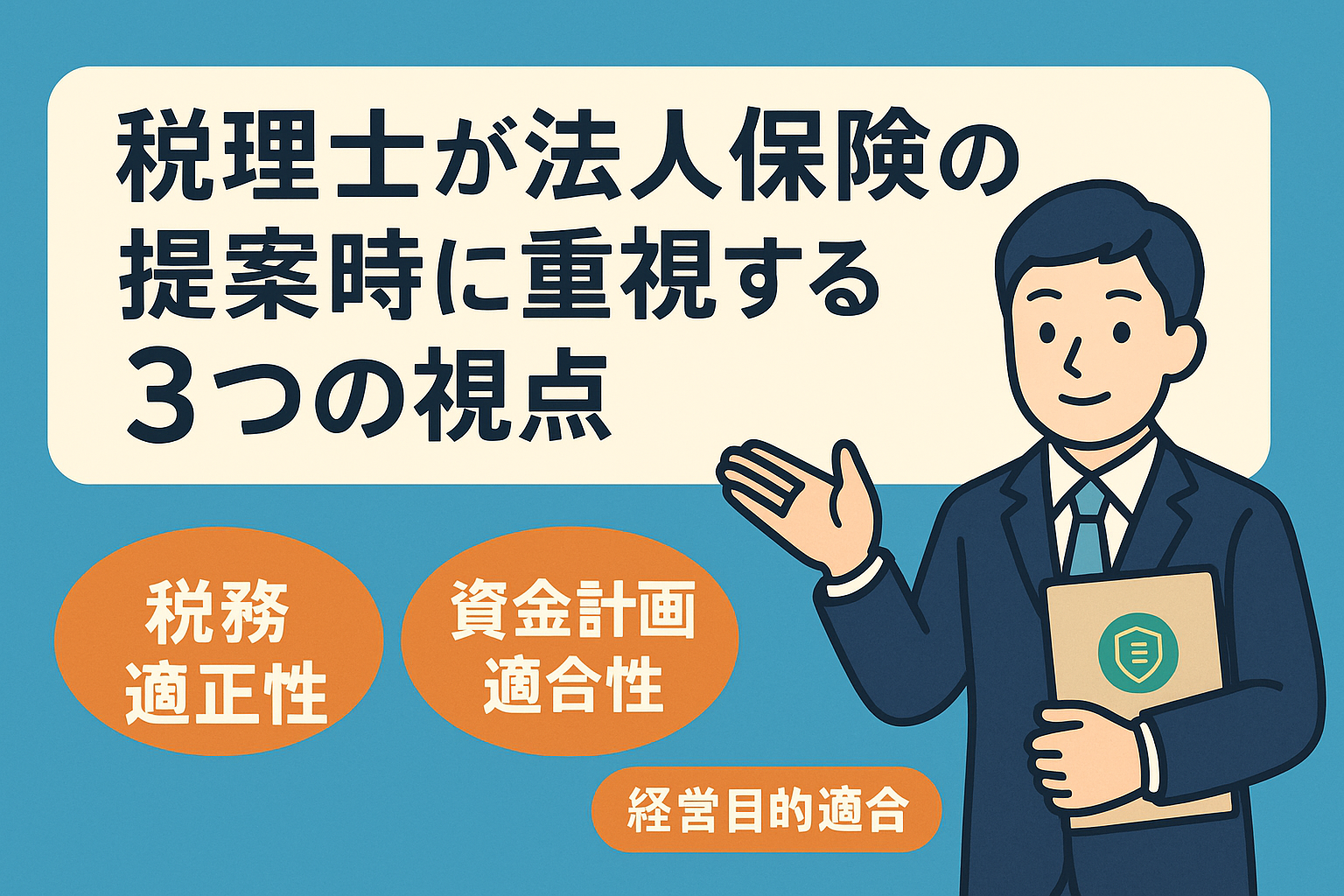

税理士が教える法人保険提案の3つの視点|税務・資金計画・経営目的

法人保険の提案は「税務+経営」の両面から判断する 法人保険は、単なる節税商品ではなく、企業の資金計画やリスク管理、将来の事業承継にも影響する重要な経営ツールです。しかし、経営者が自分だけで契約内容を判断すると、税務面で不利になったり、必要... -

法人保険を経費にする仕訳と勘定科目|契約タイプ別の実務ガイド

法人保険の経費処理は「契約内容」で変わる 法人が加入する生命保険や医療保険は、節税や資金準備、福利厚生など多様な目的で活用されます。しかし、保険料を経費にできるかどうかは、契約形態・受取人・保険種類によって大きく異なります。同じ保険料でも...